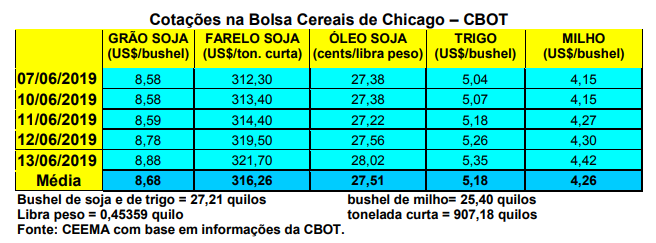

As cotações do milho em Chicago subiram novamente nesta semana, fechando a quinta-feira (13) em US$ 4,42/bushel, contra US$ 4,20 uma semana antes. A cotação atual é a mais alta dos últimos anos.

Esta situação se deve a confirmação de que o plantio de milho nos EUA, até o dia 09/06, já incluindo nove dias fora da janela ideal, atingiu a 83% da área inicialmente esperada. Com isso, é provável que entre 15% a 17% desta área seja revertida para a soja, se o clima deixar, e colocada no programa governamental de apoio a regiões atingidas pelo clima. Por outro lado, chamou a atenção as condições das lavouras, as quais vão confirmando a má qualidade das mesmas. Até o dia 09/06 cerca de 59% apresentavam condições entre boas a excelentes, contra a média de 77% nesta data.

Neste contexto, o relatório de oferta e demanda do USDA, divulgado no dia 11/06, já indicou cortes expressivos na safra futura estadunidense. Os principais números do mesmo foram os seguintes:

- Contrariamente à soja, cuja área não sofreu redução, a área de milho foi reduzida em 3,2% sobre o indicado em maio, ficando agora em 36,3 milhões de hectares;

- Por sua vez, a produtividade foi reduzida substancialmente, passando de 11.050 quilos/ha (184,2 sacos/ha) em maio para 10.422 quilos (173,7 sacos/ha) em junho;

- O preço médio a ser recebido pelo produtor estadunidense, em 2019/20, ficaria em US$ 3,80/bushel, contra US$ 3,60 no corrente ano e US$ 3,36/bushel em 2017/18;

- A produção de milho nos EUA foi reduzida para 347,5 milhões de toneladas, contra 381,8 milhões em maio e 366,3 milhões colhidas no ano anterior;

- Os estoques finais estadunidenses, para 2019/20, ficariam em 42,6 milhões de toneladas, contra 63,1 milhões em maio e 55,8 milhões de toneladas no ano anterior;

- A produção mundial, diante do corte no volume esperado para os EUA, foi reduzida para 1,099 bilhão de toneladas, contra 1,13 bilhão em maio e 1,12 bilhão no ano anterior;

- Já os estoques finais mundiais ficam agora projetados em 290,5 milhões de toneladas para 2019/20, contra 314,7 milhões em maio e 325,4 milhões de toneladas no ano anterior;

- A produção brasileira de milho foi mantida em 101 milhões de toneladas, enquanto a da Argentina foi aumentada para 50 milhões de toneladas;

- Enfim, o Brasil deverá exportar 34 milhões de toneladas neste novo ano comercial.

Na Argentina e no Paraguai a tonelada FOB de milho ficou cotada, no final desta semana, na média de US$ 180,00 e US$ 120,00, respectivamente.

E no Brasil os preços começaram a subir de forma mais evidente, diante das pressões de exportação. A média gaúcha no balcão subiu para R$ 31,17/saco, enquanto os lotes giraram entre R$ 36,50 e R$ 39,00/saco. Nas demais praças, os lotes giraram entre R$ 23,00/saco em Sorriso e Campo Novo do Parecis (MT) e R$ 38,50/saco em Itanhandu (MG) e Videira e Concórdia (SC).

Em Santos o porto trabalhou em R$ 39,50/saco no CIF para setembro, enquanto a Mogiana paulista registrou R$ 36,50 no disponível.

Dito isso, o mercado precisará que Chicago se mantenha em alta, enquanto o câmbio retorne à casa dos R$ 3,90, para que não haja pressão baixista importante de parte da safrinha.

Neste sentido, a exportação continua sendo o elemento decisivo para a definição do rumo dos preços. Os embarques realizados e programados de milho pelo Brasil, no ano, chegam a 6,3 milhões de toneladas, após junho já registrar uma programação recorde de 3,2 milhões de toneladas, podendo este número se alterar para cima. Importante lembrar que o país poderá exportar entre 30 a 35 milhões de toneladas até o dia 31/01/2020 (final do atual ano comercial) diante das dificuldades de produção dos EUA.

Neste caso, mesmo com uma safrinha ao redor de 70 milhões de toneladas que está entrando no mercado, a pressão para altas de preços no segundo semestre é concreta. Para tanto, a partir de julho os volumes mensais exportados devem chegar entre 4 a 5 milhões de toneladas. Em caso contrário, a safrinha poderá ficar em boa parte nos silos, puxando os preços para baixo.

Enfim, a colheita da safrinha, até o dia 07/06 estava em 6% da área, contra 1,5% em igual momento do ano anterior. O Paraná avançava bem, com 7% colhido, enquanto o Mato Grosso chegava a 8%.

Já a comercialização desta safrinha, a mesma atingia a 38% no Centro-Sul brasileiro na mesma data, contra 42% no ano passado. Goiás e Distrito Federal somados chegavam a 42% comercializado, contra 47% no Mato Grosso e 38% no Mato Grosso do Sul. São Paulo e Paraná registravam 22% e 27% respectivamente. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}