Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

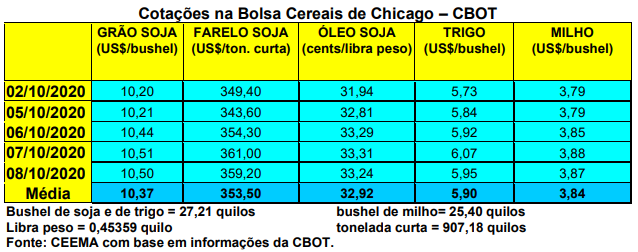

As cotações da soja em Chicago, nesta primeira semana cheia de outubro, voltaram a subir de forma importante, fechando a quinta-feira (08) com o primeiro mês registrando US$ 10,50/bushel, contra US$ 10,23 uma semana antes.

Os estoques reduzidos nos EUA, conforme já comentamos no boletim passado, e o atraso no plantio da safra brasileira, devido a falta de chuvas, seriam os motivos centrais deste comportamento neste momento. Isso porque a demanda chinesa, embora continue presente, vem diminuindo de intensidade, enquanto a colheita da nova safra estadunidense avança. Além disso, o mercado se posicionou para o novo relatório de oferta e demanda do USDA, o qual seria divulgado nesta sexta-feira (09/10) e que iremos comentar com detalhes no próximo boletim.

No que diz respeito a colheita dos EUA, até o dia 04/10 a mesma chegava a 38% da área semeada, contra 28% da média histórica. Portanto, a mesma está acelerada, o que se torna um motivo de pressão baixista nas cotações, embora ainda não faça efeito sobre as mesmas. Das lavouras que faltavam colher, 64% apresentavam condições entre boas a excelentes no início de outubro.

Quanto aos embarques de soja por parte dos EUA, na semana encerrada em 24/09 os mesmos atingiram a 1,67 milhão de toneladas, subindo 28% sobre o exportado na semana anterior. No acumulado do novo ano comercial, o total chega a 6,6 milhões de toneladas, ou seja, 57% acima do registrado no mesmo período do ano comercial anterior.

Dito isso, parte do mercado internacional julga que a euforia em torno das cotações da soja está acima do normal, não havendo motivos para tanto. Especialmente porque os Fundos estão com posições compradas as mais altas dos últimos oito anos, devendo as cotações passarem por correção logo mais adiante. Sentimento que nós comungamos e já alertamos neste espaço.

Por outro lado, os defensores das altas indicam que o ano 2020/21 iniciará com estoques muito baixos em milho e soja nos EUA, após o relatório do dia 30/09, e que a colheita que se desenvolve neste momento naquele país estaria indicando um volume final menor do que o esperado. Isso justificaria a euforia atual de preços em Chicago.

É neste contexto que o relatório desta sexta-feira (09) ganha uma dimensão muito maior. A estimativa do mercado era de que o mesmo apontasse uma safra de soja nos EUA em 116,8 milhões de toneladas, ou seja, abaixo dos 117,3 milhões do relatório de setembro, porém, ainda bem superior a frustrada safra do ano passado, quando atingiu a 96,6 milhões de toneladasa. Para os estoques finais do ano 2020/21 nos EUA a aposta era de 9,8 milhões de toneladas, contra 12,5 milhões em setembro. Já os estoques mundiais também seriam menores, ficando em 90,9 milhões de toneladas, contra 93,6 milhões indicados em setembro, podendo haver redução nos estoques finais de 2019/20, com os mesmos passando de 96 milhões para 94,7 milhões de toneladas em nível mundial.

Aqui no Brasil, com o câmbio se mantendo acima dos R$ 5,50 por dólar, com prêmios elevados nos portos, e com Chicago cerca de um dólar e meio por bushel mais elevado do que há dois meses, os preços continuaram subindo. Além disso, não há praticamente soja disponível no país, enquanto as indústrias esmagadoras continuam demandando produto.

Com isso, a média gaúcha no balcão saltou para R$ 143,31/saco, enquanto nas demais praças nacionais pesquisadas os valores giraram em R$ 140,00 a R$ 141,00/saco no Paraná; R$ 138,00 em Campo Novo do Parecis (MT); R$ 157,00 no CIF Maracaju (MS); R$ 139,00 em Rio Verde (GO); e R$ 137,00/saco em Luís Eduardo Magalhães (BA). Os atuais preços estão praticamente o dobro dos praticados na mesma época do ano passado.

Outro fator que vem causando preocupação é o forte calor e a falta de chuva nas regiões produtoras do centro do país, fato que está atrasando o plantio e pode comprometer a produtividade final da soja. Além disso, a nova safra tende a entrar no mercado mais tarde, ou seja, em fevereiro apenas. Ora, no Mato Grosso, por exemplo, geralmente 25% da mesma está colhida no final de janeiro. Esta falta potencial de produto em janeiro está elevando os prêmios nos portos para fevereiro para até um dólar por bushel. (cf. AgRural)

Isto também estaria animando as cotações em Chicago, pois a demanda chinesa deverá continuar comprando dos EUA em janeiro e parte de fevereiro, antes de conseguir acessar a nova safra brasileira da oleaginosa devido o atraso em sua colheita.

Até o dia 1º de outubro o Brasil havia semeado 1,6% de sua área de soja, com o Mato Grosso alcançando 3,5% e o Paraná 4,2% da área. Nos três casos bem abaixo da média histórica para esta data. No Mato Grosso, por exemplo, até o dia oito de outubro cerca de 20% da área deveria estar semeada a julgar pela média histórica.

Este quadro se agrava na medida em que se espera estoques finais de soja no Brasil, em dezembro de 2020, de apenas 419.000 toneladas, ou seja, os menores da história.

Por outro lado, apesar do atraso no plantio, o Mato Grosso espera semear um recorde de 10,3 milhões de hectares, ou seja, uma alta de 3,2%. Ao mesmo tempo, a produtividade deverá crescer 1%, passando a 58 sacos/hectare. Desta forma, a expectativa é de que o Estado mato-grossense atinja uma produção recorde de 35,9 milhões de toneladas de soja nesta nova safra.

Em termos brasileiros, a expectativa, se o clima deixar, é de uma produção total se aproximando das 134 milhões de toneladas de soja, ou seja, cerca de 10 milhões acima do colhido no ano anterior segundo a Conab.

Assim, embora a tendência seja preços menores quando da nova colheita, talvez os mesmos não baixem dos R$ 100,00/saco na maioria das praças nacionais já que mais da metade da safra está vendida antecipadamente, levando os produtores a venderem bem menos quando da colheita. Entretanto, boa parte desta possibilidade dependerá do câmbio no Brasil o qual, como se sabe, está com um Real muito desvalorizado, havendo a necessidade de uma correção nos próximos meses.

Enfim, em termos de exportação, o Brasil espera vender ao exterior ainda 1,91 milhão de toneladas de soja em outubro, elevando o total anual para 81,2 milhões de toneladas, contra 65,9 milhões no mesmo período de 2019.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}