Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

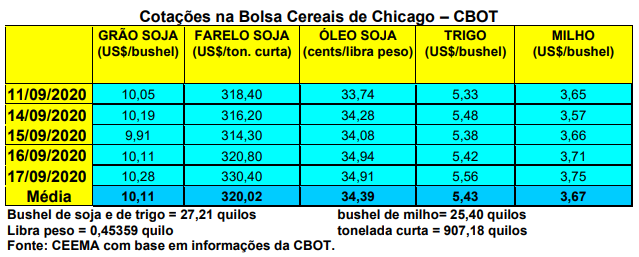

As cotações do milho em Chicago igualmente subiram nesta semana, puxadas pelos números apontados no relatório de oferta e demanda do USDA, no dia 11/09. O bushel do cereal, para o primeiro mês cotado, fechou a quinta-feira (17) em US$ 3,75, contra US$ 3,57 uma semana antes. A atual cotação não era vista desde o dia 11 de março passado.

O relatório do USDA apontou uma safra de 378,5 milhões de toneladas nos EUA, a qual começa a ser colhida. Isso representa um recuo de quase 10 milhões de toneladas em relação ao apontado em agosto. Ao mesmo tempo, os estoques finais estadunidenses recuam para 63,6 milhões de toneladas em 2020/21, com recuo de quase sete milhões de toneladas sobre o indicado em agosto. Com isso, o preço médio ao produtor estadunidense de milho, neste novo ano comercial, fica projetado em US$ 3,50/bushel, contra US$ 3,10 em agosto.

Por sua vez, o relatório apontou uma safra mundial de milho em 1,162 bilhão de toneladas, com um recuo de nove milhões de toneladas sobre agosto. Neste contexto, os estoques finais mundiais ficariam em 306,8 milhões de toneladas, com recuo pouco superior a 10 milhões de toneladas. A produção do Brasil está projetada em 110 milhões de toneladas, enquanto a da Argentina em 50 milhões de toneladas. O Brasil deverá exportar 39 milhões de toneladas de milho em 2020/21, segundo o relatório.

A colheita do cereal nos EUA atingia a 5% da área no dia 13/09, ficando dentro da média histórica. Enquanto isso, do que restava colher, 60% apresentavam condições entre boas a excelentes (dois pontos percentuais abaixo da semana anterior), 25% regulares e 15% entre ruins a muito ruins.

Por outro lado, na China, que já estava com projeções de uma produção local abaixo da demanda, tempestades importantes neste últimos dias levaram as autoridades a projetarem uma safra ainda 10 milhões de toneladas menor. Ou seja, os chineses deverão importar bem mais milho do que se esperava inicialmente. Lembrando que a China é o segundo maior consumidor de milho do mundo. A produção local de milho tende a ficar entre 240 e 250 milhões de toneladas após estas intempéries.

Na China, a indústria das carnes está se recuperando rapidamente dos efeitos da pandemia, fato que exige mais quantidade de ração animal, ou seja, soja e milho. Isso explica a enorme demanda chinesa por estes insumos neste ano, sustentando os preços mundiais, particularmente os da soja, sendo que para os chineses o milho no mercado mundial ainda está barato.

Já na Argentina, a colheita da última safra de milho está encerrada sobre os 9,5 milhões de hectares. Ao mesmo tempo, as chuvas da última semana melhoraram o quadro para o plantio da nova safra, estando este perto de 10% da área total esperada.

Aqui no Brasil, os preços do milho subiram um pouco, havendo locais onde se estabilizaram e, em algumas regiões, até recuaram. A média gaúcha no balcão fechou a semana em R$ 52,68/saco, contra R$ 51,38 uma semana antes. Nas demais praças nacionais os preços assim ficaram: R$ 53,00 na região central de Santa Catarina; R$ 50,00 no Paraná; R$ 48,00 em Campo Novo do Parecis (MT) e Maracaju (MS); R$ 50,00 em Goiás; R$ 58,00 em Itapetininga (SP); e R$ 62,00/saco no CIF Campinas.

Por sua vez, o Indicador ESALQ/BM&FBovespa, tomando por base a praça paulista de Campinas, apontou que houve recuo no preço do milho entre os dias 4 e 11 de setembro, acumulando em setembro uma redução de 3,69%, ao fechar o dia 11/09 em R$ 58,99/saco. Enquanto isso, na B3 paulista o vencimento novembro ficou em R$ 60,21/saco no início do pregão deste dia 17/09, enquanto janeiro registrava R$ 60,70, março R$ 59,80 e maio R$ 56,95/saco.

Em termos de comercialização, a última safra de verão do Centro-Sul brasileiro atingia a 94% do total no início da corrente semana, contra 86% na média dos últimos cinco anos. Já a safrinha 2020, na mesma região, chegou a 76% negociada na mesma data, contra 67% da média histórica neste período. (cf. Datagro)

Em termos de exportações, a SECEX informou que nos primeiros oito dias úteis de setembro o Brasil exportou 3,07 milhões de toneladas de milho, atingindo a 47,4% do total exportado em agosto. A média diária em volume atingia 25,3% acima do registrado em setembro de 2019. A tonelada foi exportada a um preço médio de US$ 166,30. O mercado espera que a China venha mais às compras, podendo adquirir um total entre 10 a 15 milhões de toneladas ainda em 2020, porém, seria produto essencialmente dos EUA, cuja a nova safra começa a ser colhida. Nas atuais condições, os chineses caminham para importar, até 2025, algo em torno de 50 milhões de toneladas de milho anuais, caso sua produção local não aumentar.

Em termos regionais, a colheita da safrinha está igualmente quase encerrada no Mato Grosso do Sul, com a produção local podendo superar as 8,6 milhões de toneladas inicialmente estimadas, em função da melhor performance das lavouras do Norte e Nordeste daquele Estado. Os produtores locais já teriam negociado 61% da safrinha, sendo que o preço médio local recuou na última semana, ficando em R$ 47,50/saco. Mesmo assim, muito acima da média do ano passado, que foi de R$ 27,56/saco.(cf. Famasul)

Em Goiás também os preços médios recuaram na semana anterior, com o valor médio fechando o dia 11/09 em R$ 47,90/saco. No geral as negociações têm ficado entre R$ 45,00 e R$ 50,00 no Estado. Já a safra futura ficou em R$ 39,33/saco. (cf. Ifag)

No Paraná, 94% das lavouras estavam colhidas do milho safrinha até o dia 14/09, enquanto a safra de verão do cereal estava semeada em 24% da área esperada. Por enquanto, 87% das lavouras estão em boas condições.

E no Rio Grande do Sul, com as lavouras atingidas pelas geadas no final de agosto conseguindo se recuperar em sua maioria, o plantio de verão continua avançando. Entretanto, uma forte chuva de granizo em parte do Noroeste do Estado, no dia 16/09, pode ter provocado estragos importantes nas lavouras de milho locais.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}