Autor: Prof. Dr. Argemiro Luís Brum

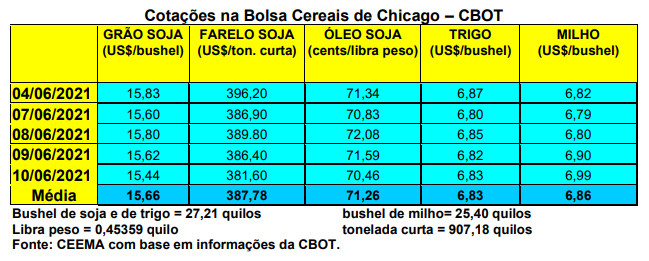

As cotações do milho em Chicago, na expectativa do relatório de oferta e demanda do USDA, divulgado neste dia 10/06, subiram nesta semana, fechando este dia 10 em US$ 6,99/bushel, para o primeiro mês cotado, contra US$ 6,62 uma semana antes.

O relatório trouxe os seguintes números para o ano 2021/22:

- A produção de milho dos EUA foi mantida em 380,8 milhões de toneladas;

- Os estoques finais estadunidenses de milho foram reduzidos em quase três milhões de toneladas, ficando agora em 91,3 milhões;

- O preço médio ao produtor estadunidense foi mantido em US$ 5,70/bushel;

- A produção mundial de milho foi mantida em 1,19 bilhão de toneladas;

- Os estoques finais mundiais foram reduzidos para 289,4 milhões de toneladas;

- A produção brasileira do cereal fica estimada em 118 milhões de toneladas, enquanto a da Argentina fica em 51 milhões;

- As exportações brasileiras de milho somariam 43 milhões de toneladas;

- As importações de milho por parte da China somariam 26 milhões de toneladas.

Dito isso, o plantio do milho nos EUA está encerrado, sendo que 90% das lavouras estão germinadas, contra 82% na média histórica. Já as condições das lavouras do cereal, em 06/06, apresentavam 72% entre boas a excelentes, contra a média de 75% para esta época do ano. Outros 23% se apresentavam regulares e 5% entre ruins a muito ruins.

Quanto às exportações, na semana encerrada em 27/05, os EUA totalizaram 531.100 toneladas, ficando bem acima do esperado pelo mercado. O total já negociado no presente ano atinge a 69,1 milhões de toneladas, superando largamente o volume registrado no mesmo período do ano passado. Em relação a safra nova, que acaba de ser semeada, o total vendido atingiu a 439.500 toneladas, ficando dentro das expectativas do mercado, sendo a China o maior comprador do milho estadunidense.

Além do relatório do USDA, o mercado continua atento à evolução do clima nos EUA e no Brasil, algo normal nesta época do ano, especialmente porque haverá quebra importante na safrinha brasileira.

Já no Brasil, os preços do cereal estabilizaram. A média gaúcha no balcão fechou a semana em R$ 85,65/saco, enquanto nas demais praças os preços oscilaram entre R$ 77,00 e R$ 99,00/saco, sendo que o CIF Campinas (SP) voltou a recuar para R$ 100,00/saco.

Na prática, os preços do milho no Brasil têm apresentado comportamentos diferentes conforme a região. Em alguns locais os preços sobem, em outros baixam, devido as condições locais de oferta e demanda. Sempre é bom lembrar que a tensão no mercado é maior em Santa Catarina e Rio Grande do Sul, Estados que não possuem safrinha significativa e que registraram perdas importantes na última safra de verão, sendo naturais importadores do cereal.

Por enquanto, ainda há incógnita quanto ao tamanho da safrinha que o país terá neste ano, mas a mesma será bem menor do que o inicialmente esperado. Por enquanto, em função disso, os números totais de produção de milho no país, somando todas as safras e regiões, apontam para um volume entre 90 e 95 milhões de toneladas.

Por sua vez, em relação às exportações, nos primeiros três dias úteis de junho o Brasil exportou 710,7 toneladas de milho, ficando com uma média diária de 236,9 toneladas, ou seja, 98,4% menor do que o registrado em junho de 2020. Em termos gerais, a maioria dos analistas privados presentes no Brasil consideram que a exportação total de milho neste ano fique entre 21 e 26 milhões de toneladas.

Em termos estaduais, no Rio Grande do Sul a colheita do milho de verão chega ao fim, devendo faltar 5% da área semeada. Enquanto isso, no Mato Grosso, além da quebra na safrinha, a preocupação agora é o custo do frete, o qual apresenta uma alta de 17,4%, sobre a média dos últimos três anos, e de 16,2% sobre o ano passado. E na medida em que se dá o início da colheita da safrinha, este custo tende a subir. Já no Paraná, a colheita da safrinha estacionou em 1% da área total, sendo que 61% desta área está em frutificação. Quanto à qualidade dessas lavouras, 22% estão boas, 46% regulares e 32% ruins. A produção estimada no Paraná já recuou para 8,55 milhões de toneladas, com a produtividade sendo a mais baixa dos últimos 11 anos. E no Mato Grosso do Sul apenas 6% das lavouras estão em boas condições, com 59% regulares e 35% ruins (na semana anterior havia 23% das mesmas em estágio ruim). Neste Estado a produção da safrinha ficaria em 6,96 milhões de toneladas, com a menor produtividade em 10 anos. Já em Minas Gerais a safrinha ficará em apenas 1,96 milhão de toneladas, enquanto no Mato Grosso a mesma recuou para 33,5 milhões. (cf. Geosys Brasil)

A título de curiosidade, vale indicar que o cultivo de milho brasileiro teve sua produção concentrada na safrinha apenas nos últimos anos. Nas primeiras cinco safras da década de 2000, a área de milho safrinha representava apenas 24% do total colhido, contra 76% da produção de verão. Já nas últimas cinco safras (de 2015/16 a 2019/20), o milho safrinha passou a representar 71% da colheita, contra 29% do milho verão. Desde então se justifica trocar o nome da safrinha para segunda safra.

Essa mudança trouxe consigo um componente de risco para a oferta do milho, que é o desenvolvimento da lavoura no período de redução de chuvas no segundo trimestre. A janela de semeadura ideal para o cultivo do milho segunda safra é bastante estreita e o plantio fora desse intervalo já é conhecido pelos produtores experientes.

Para a safra 2020/21, segundo relatório do Instituto Mato-Grossense de Economia Agropecuária, até o final de fevereiro de 2021, produtores de Mato Grosso tinham semeado 54,66% da área esperada, contra 91,9% na temporada anterior (2019/21). No Paraná, relatório do início de maio da Seab/Deral indicou que 44% das lavouras estavam em floração e frutificação, e 52% em desenvolvimento.

Enfim, o Cepea, via o projeto Campo Futuro, calculou qual é a produtividade de nivelamento capaz de saldar os custos de produção do milho segunda safra de 2020/21. Para isso, foram considerados os valores médios dos insumos entre julho e dezembro/20. Quanto ao preço de comercialização, a simulação do Cepea considerou que 50% da produção foi vendida antecipadamente – entre agosto e dezembro de 2020 – e, para os outros 50%, foi considerado o valor médio do cereal em abril de 2021. No geral, o que se observou foi que, embora o clima ameace o rendimento das lavouras de milho segunda safra, os atuais valores de comercialização do cereal devem compensar os custos de produção e gerar remuneração aos produtores, mesmo quando considerado que vendas antecipadas foram realizadas a preços menores que os praticados em abril. A maior preocupação está relacionada às lavouras do Paraná, que, dependendo da quantidade colhida, não saldará o custo de produção.

Assim, na região de Sorriso (MT), o estudo estima que para se pagar o Custo Operacional Efetivo, a segunda safra de milho deve resultar em uma produtividade média de 41 sacos/hectare. Já para cobrir o Custo Total a produtividade deve alcançar 54 sacos, considerando um valor médio a ser recebido pelo saco de milho de R$ 64,72. Lembrando que nos últimos cinco anos a região registrou uma produtividade média de 108 sacos/hectare. Para este ano, diante dos problemas climáticos, espera-se 101.4 sacos/hectare.

Já na região de Rio Verde (GO) a produtividade média para cobrir o Custo Operacional é de 34 sacos/hectare, e para o Custo Total 48 sacos, considerando o preço médio a ser obtido em R$ 73,13/saco. A produtividade média das últimas cinco safras foi de 98 sacos/hectare. Caso o clima siga seco na região, a redução de produtividade pode ser de 30% a 40% neste ano, em relação a média, ficando entre 58,8 e 68,6 sacos/ha.

Na região de Cascavel (PR) o estudo apontou que a produtividade média necessária para pagar o Custo Operacional Efetivo é de 42 sacos/hectare, enquanto para o Custo Total a mesma sobe para 72 sacos, considerando o valor médio a ser recebido pelo produtor local em R$ 74,91/saco. A produtividade média da segunda safra na região, nos últimos cinco anos, é de 94 sacos/hectare. Considerando que o clima pode levar a uma perda de até 40% na atual safra, a produtividade cai para 56,4 sacos/hectare. A mesma paga o Custo Operacional, porém, fica longe de cobrir o Custo Total.

Enfim, na região de Dourados (MS), a cobertura do Custo Operacional exigirá uma produtividade média de 31 sacos/hectare, enquanto para o Custo Total a mesma sobe para 46 sacos/hectare, considerando um preço médio a ser recebido pelo produtor de R$ 70,66/saco. A produtividade média dos últimos cinco anos atingiu, na região, a 77 sacos/hectare. Considerando que na atual safra o clima pode levar a uma perda de 40% na produtividade, a mesma cairia para 46,2 sacos/ha. Nestas condições, seria possível pagar o custo operacional com sobras, porém, os ganhos apenas empatariam com o custo total.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}