Autor: Dr. Argemiro Luís Brum

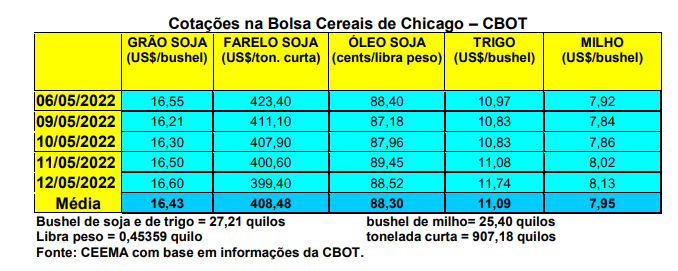

As cotações do milho também ensaiaram um recuo, em Chicago, durante a semana, porém, acabaram fechando a mesma muito próximas aos níveis da semana anterior. Assim, o primeiro mês cotado ficou em US$ 8,13/bushel, contra US$ 8,03 na semana anterior. O mercado trabalhou em torno do clima nos EUA e o ritmo de plantio naquele país, assim como na expectativa dos números que sairiam no relatório de oferta e demanda do USDA, neste dia 12/05.

Quanto ao plantio, o mesmo continua atrasado, tendo chegado apenas a 22% da área, em 08/05, contra 64% na mesma época de 2021 e 50% na média histórica para a data.

Apenas 5% das lavouras semeadas haviam emergido, contra 15% na média. Já o relatório do USDA, que apontou as primeiras estimativas para a nova safra, trouxe o seguinte, para o ano 2022/23:

- 1) A área a ser semeada com milho, nos EUA, somaria 36,2 milhões de hectares, ficando menor do que a de soja pela primeira vez na história, sendo que no ano anterior a mesma havia sido de 37,8 milhões. Ou seja, há uma projeção de recuo de área em torno de 4,2% sobre o ano anterior;

- 2) A produção de milho estadunidense fica estimada em 367,4 milhões de toneladas, recuando diante das 384 milhões do ano anterior, e bem menos do que as 375,4 milhões esperadas pelo mercado;

- 3) Os estoques finais estadunidenses de milho ficam em 34,5 milhões de toneladas, recuando 5,6% sobre os estimados para o corrente ano, porém, um pouco acima das 33,2 milhões de toneladas esperadas pelo mercado;

- 4) O preço médio ao produtor do cereal, nos EUA, fica estimado em US$ 6,75/bushel para o novo ano comercial, contra os atuais US$ 8,00;

- 5) A produção mundial de milho chegaria a 1,181 bilhão de toneladas, perdendo 2,9% sobre o volume projetado para o corrente ano comercial;

- 6) Os estoques finais mundiais alcançariam 305,1 milhões de toneladas, contra 309,4 milhões no corrente ano comercial, e a média de 295,6 milhões que o mercado aguardava;

- 7) A produção do Brasil é projetada em 126 milhões de toneladas, enquanto a da Argentina ficaria em 55 milhões;

- 8) As exportações brasileiras de milho, em 2022/23, estão projetadas em 47 milhões de toneladas;

- 9) A produção da Ucrânia, envolvida na guerra com a Rússia, ficaria em apenas 19,5 milhões de toneladas, contra 42,1 milhões no ano anterior (um recuo de 53,7%);

- 10) As importações de milho por parte da China ficariam em 18 milhões de toneladas, contra 23 milhões no atual ano comercial.

Por outro lado, os embarques de milho, por parte dos EUA, chegaram a 1,39 milhão de toneladas na semana encerra em 05/05, ficando dentro do esperado pelo mercado. Com isso, o total exportado no atual ano comercial atinge a 38 milhões de toneladas, ou seja, 16% a menos do que o registrado em igual período do ano anterior.

E no Brasil, os preços do cereal cederam, com a média gaúcha ficando em R$ 86,20/saco nesta semana, enquanto nas demais praças nacionais tais preços oscilaram entre R$ 74,00 e R$ 84,00/saco. Este comportamento se dá em função de uma menor demanda. A média da semana, entre 29/04 e 06/05, segundo o Indicador da Esalq, foi a menor do ano em valores nominais.

A chegada de uma boa safrinha coloca os compradores em espera, pois a tendência é de preços ainda menores logo adiante. Em contrapartida, a nova desvalorização do Real deixa as exportações mais interessantes, podendo contrabalançar este movimento de baixa interna nos preços. Afora isso, ainda há a questão climática. A previsão de uma forte onda de frio para esta próxima semana, atingindo parte da Argentina e todo o Centro-Sul brasileiro, poderá causar prejuízos nas lavouras da safrinha, revertendo o quadro positivo até então.

Neste sentido, o fechamento da B3, nesta quarta-feira (11), já levou em consideração este fato. Há também problemas climáticos nos EUA e outras regiões produtoras do mundo. O contrato julho, na Bolsa paulista, chegou a R$ 94,14/saco, enquanto os contratos de meses mais distantes continuam acima de R$ 100,00/saco.

Assim, o clima, nas próximas duas semanas, no Centro-Sul brasileiro, poderá reverter o quadro de baixas no preço atual do milho. Dito isso, por enquanto a produção final de milho no Brasil vem sendo estimada entre 112 e 118 milhões de toneladas conforme as diferentes consultorias privadas e os órgãos públicos. Safras & Mercado, por exemplo, aponta um volume final de 118,1 milhões de toneladas, com uma área total semeada de 21,4 milhões de hectares em 2021/22.

O rendimento médio devendo ficar em 5.519 quilos/hectare, contra os 4.333 quilos da safra anterior. A safra de verão ficaria em 21,9 milhões de toneladas, sobre uma área de 4,4 milhões de hectares no Centro-Sul brasileiro, com a produtividade média chegando a 4.986 quilos/hectare. Já a safrinha 2021/22 está projetada em 83,25 milhões de toneladas, contra a frustrada safrinha passada que rendeu 57,8 milhões de toneladas.

Enquanto isso, a produção do Norte e Nordeste somaria 13 milhões de toneladas. Por sua vez, a AgRural estima a segunda safra, agora, em 80,9 milhões de toneladas, contra 85,9 milhões no mês passado. Este recuo de cinco milhões de toneladas se deve ao clima seco no Centro-Oeste brasileiro, particularmente em abril. Segundo ainda a consultoria, somando a produção do Norte e Nordeste, o volume chegaria a 86,3 milhões de toneladas.

Com isso, a produção total de milho no país, neste ano, chegaria a 112,3 milhões de toneladas. Todavia, novas estimativas ainda serão feitas até o final de junho. Enfim, enquanto a Consultoria Cogo projeta uma produção final de 115 milhões de toneladas, com 87 milhões na atual safrinha, a S&P Global (antiga IHS Markit) fala em 112 milhões no cenário mais pessimista. Pois as 90,5 milhões de toneladas para a colheita na safrinha, agora esperadas, podem recuar para 87 milhões na próxima estimativa da consultoria.

Em termos regionais, segundo o Imea, no início da presente semana as vendas da atual safrinha chegavam a 58% do total a ser colhido. Devido a redução das chuvas a partir de março, há muitas incertezas quanto a produtividade final a ser alcançada. Já no Paraná, o Deral indica que as lavouras da safrinha voltaram a apresentar piora na última semana, porém, não deverão impactar no volume final a ser colhido.

Por enquanto, 88% das lavouras estão entre boas a excelentes, 10% em nível médio e 2% ruins. A preocupação está agora na possibilidade de geadas nesta próxima semana sobre as regiões produtoras do Estado. O Paraná, tradicionalmente, é o segundo maior produtor de milho do país, atrás apenas do Mato Grosso. Se o clima ajudar, a colheita da safrinha paranaense começará na última semana deste mês de maio. Como apontado na semana passada, o Paraná ainda espera uma colheita de 16 milhões de toneladas na safrinha de milho deste ano, contra 5,7 milhões na frustrada safra do ano passado.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}