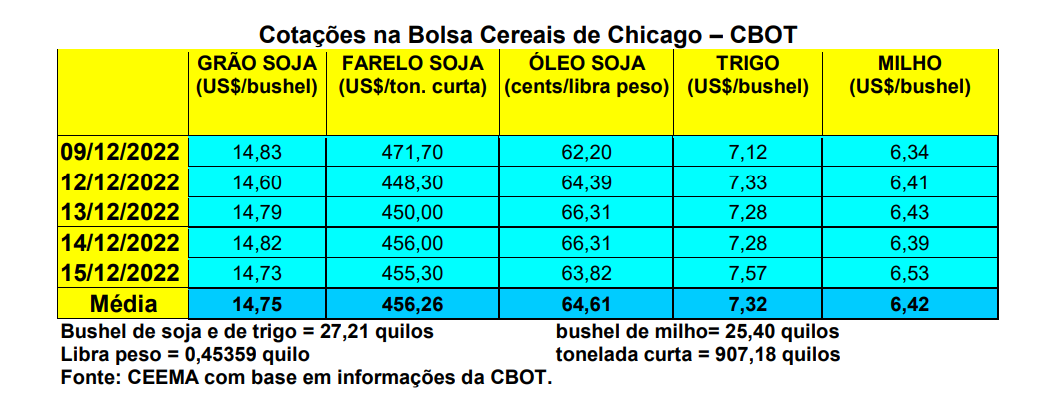

As cotações da soja, em Chicago, recuaram um pouco nesta semana. O fechamento da quinta-feira (15), para o primeiro mês cotado (lembrando que o mesmo passou a ser janeiro), ficou em US$ 14,73/bushel, contra US$ 14,86 uma semana antes.

O mercado sofreu pouca influência do relatório de oferta e demanda do USDA, anunciado no dia 09/12. O mesmo, para a safra 2022/23, trouxe um pequeno aumento na produção mundial de soja (cerca de +700.000 toneladas), sobre o indicado em novembro, passando-a para 391,2 milhões de toneladas, com os EUA mantendo sua produção em 118,3 milhões (recentemente colhida) e com as futuras colheitas do Brasil e da Argentina estimadas em 152 e 49,5 milhões de toneladas respectivamente. Já os estoques finais mundiais praticamente ficaram estáveis, em 102,7 milhões de toneladas, enquanto os estoques finais dos EUA permaneceram em 6 milhões de toneladas. Enfim, as importações de soja, por parte da China, ficaram mantidas em 98 milhões de toneladas. Ou seja, não houve novidades neste relatório. A tal ponto que a média de preço da soja, para os produtores estadunidenses, neste novo ano comercial, permaneceu em US$ 14,00/bushel.

Por sua vez, os embarques de soja estadunidense, na semana encerrada em 08/12, somaram 1,9 milhão de toneladas, ficando dentro do limite máximo esperado pelo mercado. Em todo o ano comercial atual o volume embarcado alcança 23,4 milhões de toneladas, sendo 8% menor do que o realizado no mesmo período do ano anterior.

Já na União Europeia, as importações de soja, neste ano comercial 2022/23, iniciado em 01/07, atingiram a 4,86 milhões de toneladas até o dia 11/12, contra 5,81 milhões no mesmo período do ano anterior. Enquanto isso, as importações de colza (canola) chegaram a 3,15 milhões de toneladas, contra 2,3 milhões no ano anterior. Por fim, as importações de farelo de soja, pela UE, somaram 7,1 milhões de toneladas, ficando praticamente idênticas ao importado no mesmo período do ano anterior. O óleo de palma viu suas importações, no período, aumentarem para 2,5 milhões de toneladas, contra 1,5 milhão no ano anterior.

E na Argentina, apesar das chuvas ocorridas no final de semana passado, o quadro climático ainda preocupa. Porém, as precipitações, nas regiões em que elas ocorreram,

permitiram retomar o plantio de verão.

E no Brasil, os preços voltaram a melhorar, a partir de um câmbio ao redor de R$ 5,30 durante a semana e das recuperações em Chicago. Com isso, o preço médio gaúcho, no balcão, fechou a semana em R$ 172,04/saco, enquanto as principais praças do Estado negociaram a oleaginosa a R$ 173,00. Já nas demais praças nacionais os preços da soja oscilaram entre R$ 158,00 e R$ 170,00/saco.

Dito isso, a comercialização da safra brasileira 2021/22 chegou a 92,6% da produção realizada, até o dia 08/12, contra a média histórica de 96% nesta data. Já em relação as vendas antecipadas da safra 2022/23, na mesma data, elas alcançavam 23,6% do total esperado (154,5 milhões de toneladas), contra a média histórica de 37,6%. (cf. Safras & Mercado)

Especificamente no Mato Grosso do Sul espera-se uma colheita de 13,4 milhões de toneladas nesta nova safra, o que significa um aumento de 49,4% sobre a frustrada safra anterior. Se alcançada, será a maior safra de soja da histórica naquele Estado. A área semana recebeu um incremento de 5,8%, chegando a 3,76 milhões de hectares, e a produtividade média esperada é de 3.559 quilos/hectare (59,2 sacos/hectare) (cf. Conab).

Enquanto isso, no Rio Grande do Sul e parte de Santa Catarina o clima não vem ajudando, com as chuvas sendo escassas e mal distribuídas, causando grande preocupação aos produtores. Por sua vez, no Paraná, segundo o Deral, a nova safra de soja está com a melhor avaliação, para a primeira parte de dezembro, dos últimos quatro anos. O Estado espera colher 20,8 milhões de toneladas nesta nova safra, com aumento de 70% sobre a frustrada safra passada. (cf. Conab) Neste momento, 90% das lavouras estão em boas condições, 9% regulares e apenas 1% em condições ruins. (cf. Deral)

Por outro lado, no Mato Grosso, a nova safra de soja está projetada em 41,7 milhões de toneladas. Em tal contexto geral, espera-se uma safra de soja total, no país, entre 153 e 155 milhões de toneladas, ou seja, algo entre 21% e 24% acima da frustrada safra anterior.

Já no Rio Grande do Sul o plantio da soja chegou a 85% da área no dia 15/12, contra 92% na média histórica para esta data. O clima seco em grande parte das regiões continua atrasando o processo. (cf. Emater)

Enfim, como projeção futura, o Mato Grosso indica que possui potencial, no cenário mais otimista, para produzir, daqui a 10 anos, um total de 63,6 milhões de toneladas de soja. Isso representa um aumento ao redor de 55% em relação a última colheita, sobre uma área de 18 milhões de hectares. Na média do intervalo estimado, a colheita de soja poderia crescer para 58 milhões de toneladas daqui a 10 anos. O desempenho viria em decorrência de uma elevação de 43,8% na área de plantio, para 16,5 milhões de hectares, sobre áreas atualmente utilizadas na pecuária, sem necessitar de desmatamento. Para o milho, há possibilidade de um aumento de 62,4% na área semeada, com uma colheita de 80,7 milhões de toneladas daqui a 10 anos. (cf. Imea).

Fonte: CEEMA UNIJUI – Análise Semanal do Mercado da Soja, milho e trigo.

Autor: Prof. Dr. Argemiro Luís Brum – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI). E-MAIL: ceema@unijui.edu.br

{kind=link}