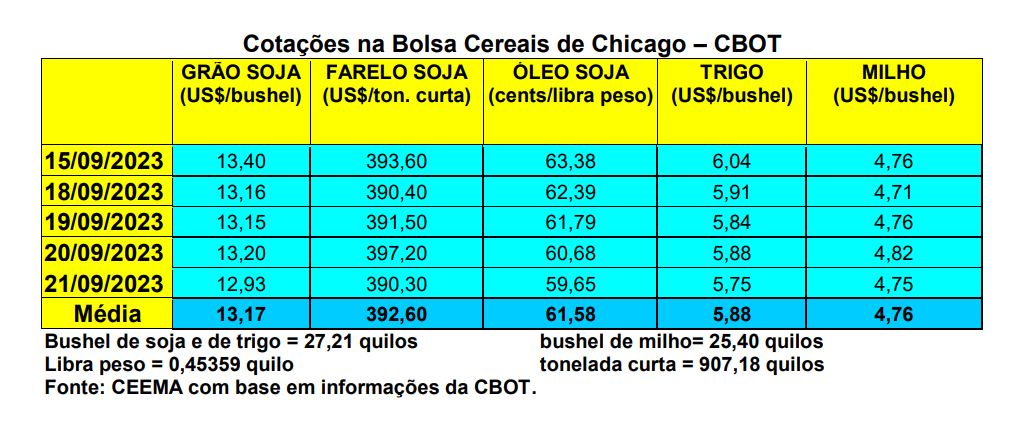

As cotações do trigo, em Chicago, subiram um pouco nesta terceira semana de setembro, com o fechamento da quinta-feira (21), para o primeiro mês cotado, alcançando US$ 4,75/bushel, contra US$ 4,62 uma semana antes.

Segundo o USDA, o plantio da nova safra de trigo de inverno, nos EUA, já iniciou, com 15% da área tota esperada estando semeada em 17/09, contra 16% na média histórica. Já quanto a colheita do trigo de primavera, a área atingia a 93% do total,ficando dentro da média histórica na mesma data.

Ao mesmo tempo, os EUA embarcarm 367.371 toneladas de trigo na semana encerrada em 14/09, levando o volume total do atual ano comercial para 5,12 milhões de toneladas, ou seja, 29,4% abaixo do registrado um ano antes, no mesmo período.

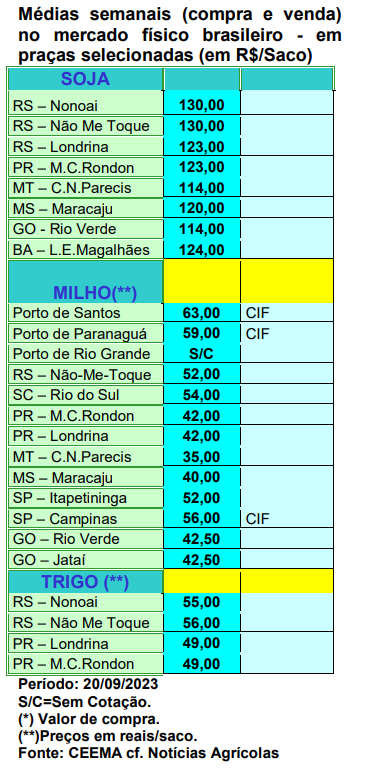

E no Brasil, com o avanço constante da colheita no Paraná, os preços continuam recuando. A média gaúcha fechou a semana em R$ 57,60/saco, enquanto as principais praças do Estado negociaram o produto entre R$ 55,00 e R$ 56,00/saco. Já no Paraná o preço recuou para R$ 49,00/saco nas principais praças.

Ainda no Paraná, a colheita da nova safra de trigo chegava a 47% da área no início da presente semana, com a produção final estadual esperada em 4,5 milhões de toneladas, ou seja, 28% acima da frustrada safra passada. (cf. Deral)

Se no Paraná o clima não deverá trazer problemas até o final da colheita, no Rio Grande do Sul o mesmo causa enormes preocupações. Além das geadas passadas, as constantes e fortes chuvas, acompanhadas de granizo e vento forte, já causaram prejuízos. Falta ainda quantificá-los, especialmente no que tange à qualidade do grão.

Quanto ao mercado, no Paraná os preços no CIF (custo, seguro e frete) estão em torno de R$ 1.000,00/tonelada, enquanto no FOB (livre a bordo) os mesmos variam de R$ 930,00 a R$ 950,00/tonelada. No Rio Grande do Sul, os preços FOB estão próximos a R$ 1.050,00/tonelada. No caso do Paraná, seus preços atuais estão muito competitivos em comparação com os preços globais. (cf. Safras & Mercado)

Enfim, a exportação de trigo no Brasil, em 2023/24 (agosto a julho) foi estimada em 2 milhões de toneladas, ficando 500.000 toneladas abaixo do registrado na projeção anterior. Dito isso, já aumenta a demanda pelo trigo nacional pelos moinhos nacionais.

As “indústrias da região Sudeste começaram a fazer cálculos para aquisição de trigo da região Sul, mesmo que por via terrestre, dado o interesse de compra nos patamares de preços indicados para a safra nova”. Isso igualmente atinge a importação, que foi reduzida para 4,7 milhões de toneladas na estimativa para o corrente ano comercial, ficando um milhão de toneladas menor do que a estimativa anterior. Para comparação, a exportação somou 2,66 milhões de toneladas em 2022/23, enquanto a importação atingiu a 4,5 milhões de toneladas no mesmo período. (cf. StoneX)

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}