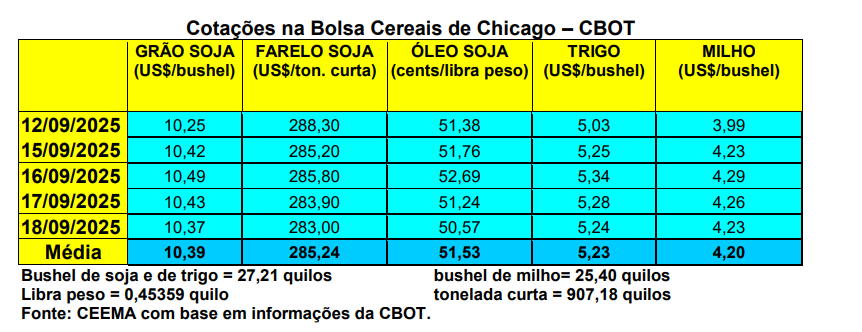

Na esteira do anúncio do relatório de oferta e demanda do USDA, no dia 12/09, o mercado da soja assumiu uma postura mais altista, embora o relatório e os fundamentos deste mercado sejam baixistas. Assim, o fechamento desta quinta-feira (18), para o primeiro mês cotado (agora novembro), ficou em US$ 10,37/bushel, contra US$ 10,15 uma semana antes.

Dito isso, o relatório aumentou a estimativa de colheita nos EUA para 117,1 milhões de toneladas para a safra 2025/26, contra 116,8 milhões em agosto. Os estoques finais estadunidenses somam, agora, 8,2 milhões, contra 7,9 milhões de toneladas em agosto. A produção mundial de soja passou a 425,9 milhões de toneladas, contra 426,4 milhões, enquanto os estoques finais mundiais fechariam este novo ano comercial em 124 milhões de toneladas, contra 124,9 milhões em agosto. A produção brasileira seria de 175 milhões e a da Argentina de 48,5 milhões de toneladas, enquanto as importações chinesas foram mantidas em 112 milhões de toneladas. Diante disso, o preço médio ao produtor de soja estadunidense, em 2025/26, foi reduzido em 10 centavos de dólar, ficando agora em US$ 10,00/bushel.

Enquanto isso, no dia 14/09, 5% da área de soja nos EUA havia sido colhida, contra 3% na média para esta época. Das lavouras ainda a colher, 63% estavam em boas ou excelentes condições, contra 64% da semana anterior, sendo que 41% das lavouras registravam queda das folhas.

E no Brasil, apesar de Chicago um pouco mais forte e dos prêmios ainda firmes, a nova valorização do Real frente ao dólar, com nossa moeda passando a R$ 5,30/dólar e até menos em alguns momentos da semana, os preços se reacomodaram. No Rio Grande do Sul, apesar de a média ter subido para R$ 126,09/saco na semana, as principais praças locais registraram R$ 123,00. E no restante do país os valores da oleaginosa oscilaram entre R$ 119,00 e R$ 126,00/saco.

Em paralelo, o plantio da nova safra de soja brasileira teria atingido, até o dia 11/09, a 0,12% da área esperada para todo o país (cf. AgRural). No Paraná, a mesma teria atingido a 3% do total esperado em 16/09 (cf. Deral). Para comparação, em 2024 o plantio havia atingido 1% da área na mesma época, enquanto em 2023 e 2022 o índice era de 6% em meados de setembro. A área plantada com soja do Paraná está estimada em cerca de 5,8 milhões de hectares, com aumento de 1% na comparação com o ano anterior.

E no Mato Grosso do Sul, com o fim do vazio sanitário em 15/09, o plantio da soja também iniciou. Espera-se uma área total de 4,79 milhões de hectares, com aumento de 5,9% sobre o ano anterior. Em clima normal, a produção deverá atingir a 15,2 milhões de toneladas, ganhando 8,1% sobre o ano anterior. Já a produtividade média projetada é de 52,8 sacos/hectare, com crescimento de 2% sobre o ano anterior (cf. Aprosoja/MS).

Além do clima, os altos custos de produção preocupam os produtores locais. “Comparando com julho de 2024, observa-se alta expressiva em diversos fertilizantes: o MAP subiu 43%, o MAP Purificado 44%, a ureia 25% e o cloreto de potássio (KCL) 23%. Até mesmo insumos de uso complementar, como o Starter Manganês Platinum (+39%) e o Nitrato de Potássio (+16%), tiveram valorização relevante”

Por sua vez, um estudo da Serasa Experian indica que a soja responde por cerca de 30% do custeio total do agronegócio brasileiro e vem vivendo, nos últimos anos, um cenário de forte oscilação de receitas, custos e margens. A partir de dados dos últimos cinco anos em diversos municípios brasileiros o estudo criou quatro categorias de análise para entender o impacto nas margens:

-produtores com terras próprias e sem necessidade de custeio; produtores com terras próprias e 100% de custeio financiado;

– produtores arrendatários e sem necessidade de custeio; produtores arrendatários e 100% de custeio financiado.

Como resultado tem-se que “nas últimas cinco safras, o ciclo 2021/22 marcou o auge de rentabilidade para o produtor, com receita média de R$ 8.465,03 por hectare, impulsionada pelo preço da saca acima de R$ 150,00 e, em alguns casos, ultrapassando R$ 175,00. Porém, a produtividade caiu 7% devido a condições climáticas adversas. Nos anos seguintes, a realidade mudou: em 2023/24, a receita por hectare caiu 15% em relação ao pico registrado em 2021/22, chegando a R$ 6.922,12, acompanhada de queda de 3% na produtividade. Os custos também pesaram. Fertilizantes e defensivos subiram fortemente entre 2021 e 2022, pressionados pela pandemia e pela guerra na Ucrânia. O custo por hectare atingiu o pico em 2022/23, com R$ 5.713,62 para produtores com terras próprias e R$ 7.505,49 para arrendatários. Mesmo com uma leve queda posterior, os patamares seguem elevados. Esse descompasso impactou diretamente a rentabilidade. No caso do produtor proprietário, a margem média que era de 48,6% em 2020/21 caiu para 29,6% em 2022/23, e recuperou um pouco para 35,7% em 2024/25. Para o arrendatário, a situação foi mais crítica: de 27,2% em 2020/21 para apenas 7,3% em 2023/24, com recuperação parcial para 14,8% em 2024/25. Cenários com financiamento total dos custos no mercado de crédito ampliam ainda mais essa pressão, reduzindo as margens a níveis mínimos”. Assim, cada vez mais o produtor precisa de um excelente gerenciamento de sua propriedade em geral e das lavouras em específico. Isso passa pela produção, comercialização da mesma, gestão de custos e visão empresarial.

Por sua vez, no Brasil identifica-se que a participação do óleo de soja, na margem de lucro da indústria de esmagamento, praticamente se igualou à do farelo nesta semana, atingindo um patamar recorde que reflete o avanço da demanda do setor de biodiesel.

A parte do óleo na margem da indústria aumentou para 49%, enquanto a do farelo passou a 51%, no dia 11/09, após o Brasil ter elevado em agosto a mistura de biodiesel no diesel a 15% no país. Lembrando que cerca de 80% do biocombustível foi feito a partir de óleo de soja, segundo dados de julho da reguladora ANP. “A título de comparação, a participação média do farelo na margem de lucro das indústrias no ano passado foi 62,2%, enquanto a do óleo foi de 37,8%, considerando-se como base os preços da soja em grão, do óleo e do farelo no Estado de São Paulo. O valor do óleo de soja, posto na região de São Paulo, com 12% de ICMS, avançou 3,4% entre 4 e 11 de setembro, atingindo a R$ 7.531,65/tonelada no dia 11/09, o maior patamar nominal desde 18 de novembro de 2024. No período, a chamada margem de esmagamento subiu 8,3%, chegando a R$ 495,70/tonelada. O retorno financeiro da indústria, em relação ao custo da soja, avançou para 23,9% no dia 11/09 (cf. Cepea).

Em tal contexto, espera-se que o Brasil esmague um recorde de 58,5 milhões de toneladas de soja em 2025. Esse volume seria 5% acima do registrado em 2024. E isso se deve ao impulso dado pelo biodiesel. Daí a pressão das indústrias do setor para aumentar a mistura do biodiesel ao diesel de petróleo. Com o aumento na perspectiva de processamento, o estoque final total de soja foi ajustado para 4,4 milhões de toneladas, com queda de 5,4% frente à estimativa anterior, mas ainda acima das 4,1 milhões do ano passado. Por outro lado, a produção de farelo de soja foi elevada para 45,1 milhões de toneladas, com exportações projetadas em 23,6 milhões de toneladas e consumo interno em 19,5 milhões de toneladas. Já a produção de óleo de soja foi elevada para 11,7 milhões de toneladas, com exportações de 1,35 milhão de toneladas e consumo interno de 10,5 milhões de toneladas (cf. Abiove).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}