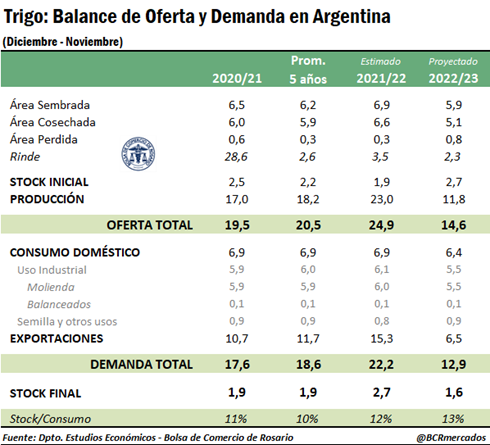

O saldo do trigo argentino em 18/11 é estimado conforme a tabela ao lado. Vemos como a oferta total da nova campanha continua com o reajuste que vem ocorrendo nos últimos meses, refletindo o déficit hídrico nos solos e o efeito das últimas geadas.

A estimativa atual implica uma queda de aproximadamente 2 Mt em relação à última estimativa mensal de produção, como resultado de uma revisão para baixo dos rendimentos na região centro, e ainda faltam 15 dias para terminar de esboçar o número final de produção com o qual começará a campanha de trigo mais incerta dos últimos 15 anos.

A projeção de exportações neste contexto cai para 6,5 Mt (ante 7 Mt da última estimativa) como resultado da limitação produtiva. Com o consumo industrial doméstico relativamente inflexível, a maior parte do ajuste recai sobre as vendas externas.

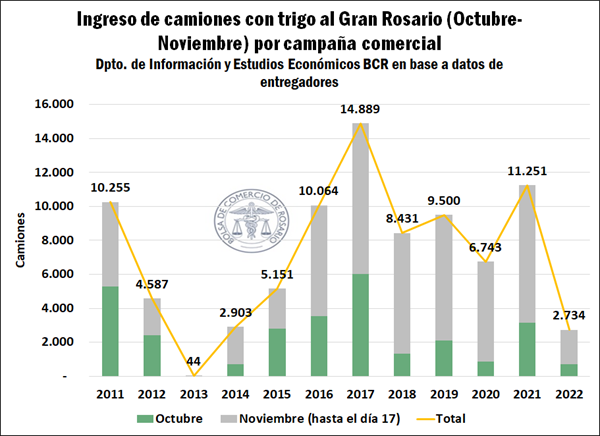

O trigo que entrou no Grande Rosário em outubro foi o menor em pelo menos uma década

No gráfico a seguir, pode-se observar como a entrada de caminhões para descarregar trigo durante o mês de outubro e os primeiros 17 dias de novembro diminuiu significativamente em relação à situação dos anos anteriores. Nesse sentido, no ano corrente, os 2.734 caminhões que entraram nos terminais da área até as 7h no período considerado representam 24% do que foi registrado em 2021. Um único ano da série considerada desde 2011 registra entrada de caminhões com trigo à planta inferior ao ano atual, e corresponde ao fatídico ano de 2013, quando o desembarque de trigo foi praticamente nulo no período considerado.

Os preços dos cereais a nível local vão refletir esta situação, apresentando valores futuros sustentados apesar do reduzido volume de vendas. A partir de 17/11, observam-se preços diferenciados no mercado interno de acordo com a origem regional do trigo, denotando o efeito da estiagem e da baixa produção e o consequente cuidado para comercializar a mercadoria ajustada. Eles ofereceram abertamente um preço mínimo entre US$ 310/te US$ 315/t esta semana, enquanto as poucas transações efetivamente realizadas renderam preços de até US$ 355/t.

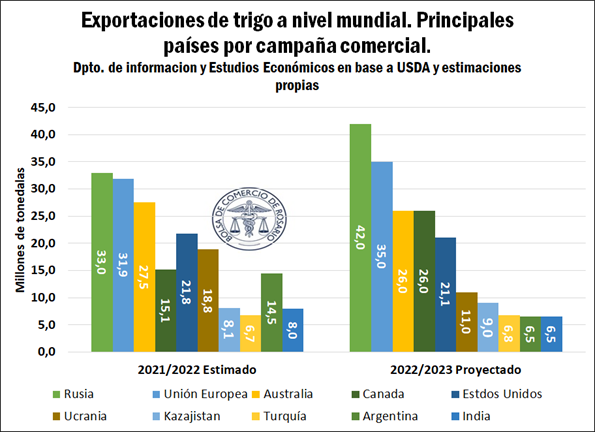

A Rússia detém a maior parte do volume exportável de trigo em todo o mundo

No cenário internacional, a notícia que repercutiu nos mercados veio acompanhada do anúncio da continuidade do corredor de exportação de grãos ucraniano na região do Mar Negro, que teria expirado em 19 de novembro, mas já foi negociada uma prorrogação para mais 120 dias, segundo comunicado elaborado pela ONU nesta quinta-feira.

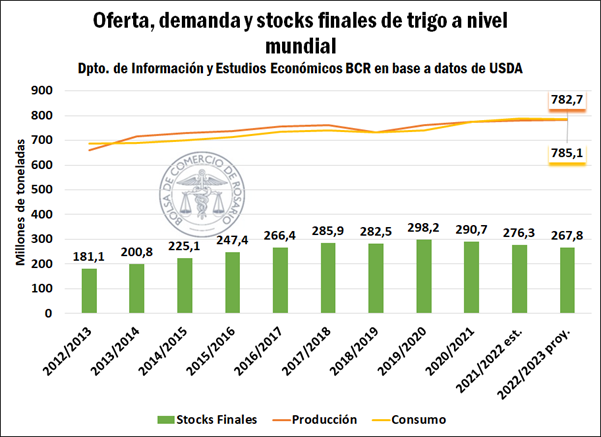

Com a prorrogação, a extrema preocupação com os níveis dos estoques mundiais de trigo para a nova safra diminuiu um pouco, e o Departamento de Agricultura dos Estados Unidos (USDA) fez alterações no balanço global de cereais.

Embora haja redução dos estoques globais projetados para o ano que vem, que recuam 12% em relação a 2021/22, a safra recorde de trigo da Rússia ajuda a moderar o ajuste. O consumo global do cereal está agora estimado em 785,1 Mt. Isso combinado com uma produção global mais baixa estimada, agora em 782,7 Mt, resultará em uma queda nos estoques mundiais pela terceira temporada consecutiva. Os estoques globais de trigo no final da temporada são projetados em 267,8 Mt, totalizando o menor volume desde o ciclo 2016/17.

Devido ao referido desequilíbrio, os operadores estão cada vez mais atentos às exportações que se estimam para os principais players comerciais, pois são estes que terão de responder nos mercados externos aos aumentos da procura global de importações.

Fonte: Bolsa de Cereais de Rosário – Argentina

{kind=link}