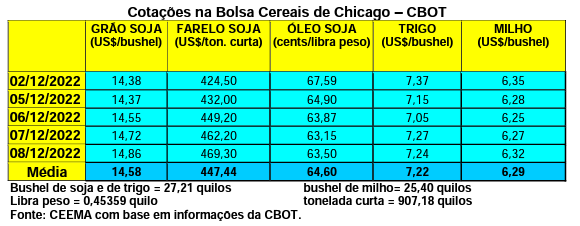

Apesar da forte queda nos valores do óleo de soja, em Chicago, o bushel de soja se manteve em elevação naquela Bolsa nesta semana. O mesmo fechou a quinta-feira (08) em US$ 14,86, contra US$ 14,29 uma semana antes. O fechamento deste dia 08/12 é o mais elevado, para o primeiro mês cotado, desde meados de setembro. A média de novembro ficou em US$ 14,42/bushel, ou seja, 4,4% acima da média de outubro. Lembrando que a média de novembro do ano passado foi de US$ 12,37. Assim, neste momento, o bushel de soja, em Chicago, está valendo US$ 2,05 acima do que valia, em termos médios, um ano atrás.

Dito isso, o mercado esteve na expectativa do novo relatório de oferta e demanda do USDA, previsto para este dia 09/12. O mesmo será amplamente comentado em nosso próximo boletim.

Por sua vez, ajudado pelo forte recuo nas cotações do petróleo no mercado mundial e pelas decisões internas estadunidenses no uso de biodiesel, como já comentado na semana anterior, os preços do óleo de soja despencaram em Chicago. Em seis dias úteis a libra-peso perdeu 17,5% de seu valor naquela Bolsa, recuando para 63,15 centavos de dólar no dia 07/12. Em compensação, diante dos graves problemas climáticos na Argentina, principal exportador mundial de farelo de soja, este subproduto, em Chicago, voltou a subir, ganhando 13,1% nos mesmos seis dias úteis e batendo em US$ 462,20/tonelada curta no dia 07/12. Esta cotação do farelo é a mais elevada desde meados de setembro, enquanto a do óleo é a mais baixa desde o final de julho passado.

Por outro lado, as importações de soja, por parte da União Europeia, neste ano comercial 2022/23, iniciado em 1º de julho para os europeus, recuaram para 4,72 milhões de toneladas até o dia 04/12, contra 5,35 milhões no mesmo período do ano anterior. Já as importações de colza atingiram 3,1 milhões de toneladas, em comparação com 2,2 milhões de toneladas no ano anterior. Enquanto isso, as importações de farelo de soja, no mesmo período, somaram 6,9 milhões de toneladas, contra 6,7 milhões no mesmo período do ano anterior. E as importações de óleo de palma, pelos europeus, ficaram em 1,46 milhão de toneladas, contra 2,47 milhões em 2021/22. O Brasil segue como importante fornecedor ao bloco, na segunda posição para a soja e líder em farelo de soja. (cf. Comissão da UE)

Já aqui na América do Sul, a grande preocupação é a seca que atinge a Argentina e parte do Sul do Brasil. No caso argentino a mesma se prolonga por muito tempo, já deixando mais de um terço da soja plantada precocemente, na principal região agrícola do vizinho país, em condições regulares ou ruins. Nesta área, teriam sido semeados 4,1 milhões de hectares de soja precoce. Mesmo assim, por enquanto as previsões são de uma área total com soja em 17,1 milhões de hectares, com uma estimativa de colheita ao redor de 48 milhões de toneladas, contra a frustrada safra passada que rendeu 42,2 milhões de toneladas. Todavia, estes números dificilmente se confirmarão, pois o cenário climático na Argentina segue se agravando, tirando a cada dia uma parte do potencial produtivo das lavouras. No caso da soja, há regiões que estão perdendo até uma tonelada por hectare, com possibilidades de perdas ainda maiores já que não há perspectivas de melhorias climáticas no curto prazo. (cf. Bolsa de Cereais de Rosário) O fenômeno La Niña, pelo terceiro ano consecutivo, se faz presente no sul do Continente Sul-Americano.

Enquanto isso, apoiados pelo novo “dólar soja”, os produtores argentinos, no final da semana passada, haviam comercializado 74,2% de toda a safra 2021/22 de soja. Este percentual ainda está abaixo dos 76,9% comercializados na mesma data para a safra anterior. Com relação ao milho da safra 2021/22, 72,8% das 59 milhões de toneladas colhidas já foram comercializados. Esse número está abaixo dos 75,3% negociados na mesma época da safra 2020/21. O plantio do milho, para 2022/23, começou em setembro na Argentina, que é o terceiro exportador mundial do cereal, embora a sua implementação tenha sido adiada devido a seca prolongada que resultou na menor área plantada em seis anos. Enfim, em relação ao trigo argentino, até o final da semana passada havia sido comercializado um total de 6 milhões de toneladas da safra 2022/23. Isso representa 44,6% do total que se espera colher, o qual caiu praticamente 42% em relação ao ano anterior, devendo ficar em 13,4 milhões de toneladas devido a forte seca que atinge o país.

E pelo lado da demanda, as importações de soja, por parte da China, em novembro, caíram 14% em relação a novembro do ano anterior, para ficar em 7,35 milhões de toneladas. Lembrando que, em outubro, os chineses importaram apenas 4,1 milhões de toneladas, o nível mais baixo mensal desde 2014. As importações, nos primeiros 11 meses do ano, caíram 8,1%, para 80,5 milhões de toneladas, mostraram os dados da Administração Geral das Alfândegas da China. Diversos são os motivos para este comportamento: crise suína devido a peste suína africana na China; contínuos lockdowns devido à pandemia sobre o território chinês; problemas de logística portuária nos EUA; queda para o negativo nas margens de esmagamento das indústrias chinesas; e preços internacionais, em determinado momento do ano, muito elevados.

E no Brasil, com um câmbio voltando à casa dos R$ 5,20, em média, mesmo com a recuperação em Chicago, os preços da soja recuaram em grande parte do país. Isso se deu pelo recuo nos prêmios portuários devido ao aumento da competitividade da soja argentina, a partir da implantação, por lá, do novo “dólar soja”, como alertamos na semana passada. O prêmio, em Paranaguá, para fevereiro/23 caiu para US$ 0,85/bushel, e para abril/23 para US$ 0,53, contra US$ 2,30/bushel agora para o mês de dezembro corrente. Obviamente, a entrada da nova safra brasileira, no início do novo ano, que se espera recorde, também colabora, e muito, para este recuo.

Em sendo assim, a média gaúcha no balcão ficou em R$ 166,92/saco, valor que há muitas semanas não era visto. As principais praças gaúchas permaneceram com R$ 170,00/saco. Já no país, o preço da soja oscilou entre R$ 154,00 e R$ 166,00/saco. Para comparação, no ano passado, nesta mesma época, a média gaúcha era de R$ 160,70/saco. Ou seja, a média gaúcha, neste momento, registra um aumento de apenas 3,9% na comparação anual, não cobrindo nem mesmo a inflação oficial, que está acima de 6% em 12 meses. Este comportamento é muito semelhante em boa parte das regiões produtoras do país.

Dito isso, o plantio da soja no Brasil, em 2022/23, chegou a 93,4% da área projetada na virada da semana que passou, ficando acima da média histórica que é de 88,2%. Em muitas regiões, caso do Matopiba, houve estabilização das chuvas. (cf. Pátria AgroNegócios) Já em outras, como o sul do país, a situação continua complicada devido à falta de umidade e uma estiagem bastante severa (as chuvas que ocorrem são muito localizadas e, em boa parte, insuficientes).

No Mato Grosso do Sul, onde o plantio está concluído, espera-se uma produtividade média de 53 sacos/hectare e uma produção final de 12,3 milhões de toneladas. A comercialização antecipada da futura safra chega a 20% do total esperado, a um preço médio de R$ 156,41/saco, enquanto as vendas da safra velha atingem 94,6% do volume colhido, a um preço médio de R$ 169,08. (cf. Famasul) Ou seja, os produtores sul-matogrossenses, por enquanto, em termos médios, estão negociando a nova safra a preços 7,5% inferiores aos obtidos na safra anterior. Isso representa R$ 12,67/saco a menos.

Já a comercialização da última safra brasileira de soja atingia a 93,3% do total até o dia 02/12, contra a média histórica de 95,3%. Por sua vez, 21,2% da nova safra, que está em fase final de plantio, já teria sido comercializada antecipadamente. Um volume bem abaixo dos 30,4% realizados na safra passada, nesta época, e dos 36,3% da média histórica.(cf. Datagro)

Enfim, até o dia 1º de dezembro, o plantio da soja no Rio Grande do Sul chegava a 73%, contra 78% na média histórica. (cf. Emater) O atraso se dá pelo retardamento na colheita do trigo e pela falta de umidade em muitas regiões, devido a estiagem.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}