Balanço do trigo 2022/23 segue se ajustando

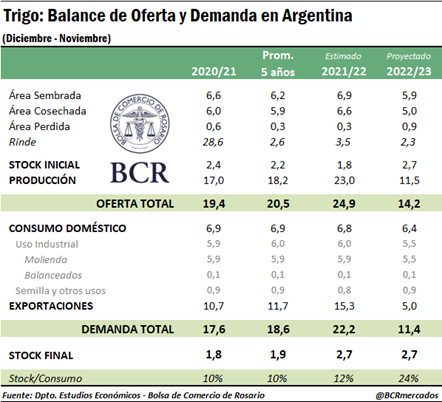

A estimativa de nosso balanço é determinada da seguinte forma: a oferta totalizará 14,2 Mt, composta por uma produção estimada de 11,5 Mt e estoques iniciais de 2,7 Mt. A demanda total está projetada até agora em 11,4 Mt, considerando um consumo interno de 6,4 Mt (com um uso de moagem de 5,5 Mt) e exportações de apenas 5 Mt. Neste ponto, vale ressaltar que o SAGyP em seu último relatório mensal de dezembro publicou uma projeção de exportação de 4,75 Mt para a safra 2022/23 ciclo.

Os estoques finais estimados para o atual ciclo comercial seriam de 2,7 Mt. Tal tonelagem é idêntica à produzida em 2021/22, pois o consumo é reajustado devido à queda na produção nesta campanha, resultando em um estoque/consumo de 24%, o dobro o valor registrado na campanha anterior, que foi de 12%.

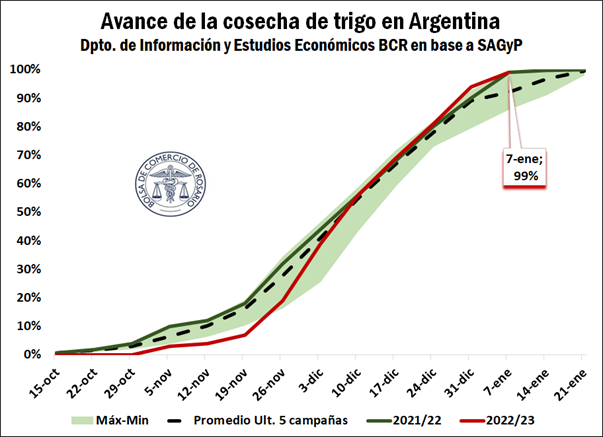

Em termos de preços no mercado interno, um valor de compra em aberto para entrega contratual de US$ 300/t foi alcançado em 3 de janeiro deste ano, o que indica um aumento de 21% em relação aos US$ 237,4 /t cotados na mesma data de o ano passado. Por sua vez, o marketing esteve pouco dinâmico nos primeiros dias do ano, à semelhança do que aconteceu em novembro e dezembro de 2022.

As compras do trigo 2022/23 pelo setor na semana encerrada em 28 de dezembro somaram 87 mil toneladas, enquanto as exportações adquiriram apenas 28,1 mil toneladas. Considerando que, do volume de equilíbrio fixado em 10 Mt, o DJVE já registrou 88% do total, as compras dos exportadores apresentam estagnação e seguem abaixo do volume comprado na mesma data do ciclo anterior.

Fonte: Bolsa de Comércio de Rosário, Argentina.

{kind=link}