O recorde de preços no mercado interno de arroz em 2024 deve refletir em rentabilidade positiva com a cultura ao longo de 2025, além de resultar em crescimento de área no Brasil. O maior excedente doméstico deve reduzir a necessidade de importação, bem como favorecer as exportações. Em nível mundial, as condições das lavouras são consideradas boas em praticamente todos os principais países produtores (exceto nas Filipinas), o que deve contribuir para uma produção recorde na temporada 2024/25.

CUSTOS DE PRODUÇÃO

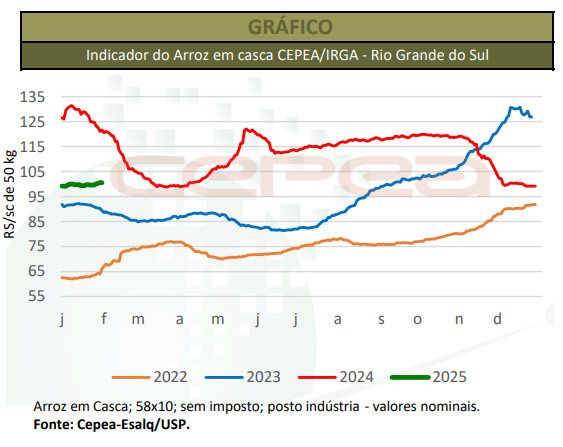

Segundo dados da equipe de custos agrícolas do Cepea, a relação entre receita e custo operacional de produção de arroz no Rio Grande do Sul melhorou comparando-se a média de setembro a novembro de 2024 com a de setembro a novembro de 2023, o que justifica o crescimento da área dedicada à cultura. Em Uruguaiana/RS, enquanto o custo operacional aumentou 2,2% no período, para cerca de R$ 11.000,00/ha, o preço médio nominal subiu 10%. Assim, foram necessárias cerca de 98,3 sacas de 50 kg por hectare para cobrir o custo, volume 7,2% menor que em 2023. O retorno sobre o custo operacional foi de 80% (com produtividade média de 174,7 sacas de 50 kg), 19% superior ao registrado de set-nov/23.

Situação semelhante foi verificada em Camaquã/RS, onde o custo operacional calculado para o intervalo de set-nov/24 subiu 3,6% sobre o de set-nov/23 e o preço médio, 10,2%. Assim, para cobrir o custo, foram necessárias 88,2 sacas de 50 kg, 6,2% a menos que em 2023. Com produtividade média de 171,9 sacas de 50 kg, o retorno sobre o custo operacional foi de 95%, 14,2% acima do registrado entre set-nov/23.

OFERTA E DEMANDA NACIONAIS

É neste ambiente que a Conab estima expansão da área cultivada em 2024/25 tanto de arroz no sistema de sequeiro quanto no irrigado. A área de arroz irrigado deve crescer 8,4%, para 1,39 milhão de hectares, e a de sequeiro, expressivos 9%, atingindo 354 mil hectares. No total, a área prevista nesta temporada é de 1,74 milhão de hectares, 8,5% maior que na anterior.

Também é esperado crescimento na produtividade média nacional, de 4,3%. Com isso, a produção brasileira pode chegar a cerca de 12,0 milhões de toneladas, 13,2% superior à da safra 2023/24 e a maior desde a temporada 2017/18. Porém, ao se considerar os estoques iniciais e as importações (1,4 milhão de toneladas), a disponibilidade interna pode ser a mais alta em 13 anos, para cerca de 15,4 milhões de toneladas.

Deste total, 10,5 milhões devem ser consumidos internamente e 2 milhões, exportados. Assim, os estoques de passagem podem ser equivalentes a 27,6% do consumo doméstico, sendo a maior relação em três anos, o que pode pressionar parcialmente as cotações.

OFERTA E DEMANDA MUNDIAIS

Dados do Departamento de Agricultura dos Estados Unidos (USDA) indicam que, na safra 2024/25, a produção global de arroz beneficiado deve totalizar 532,68 milhões de toneladas, aumento de 2,5% frente à da temporada anterior e um recorde. Dos 16 maiores produtores mundiais, a oferta deve crescer em onze deles, gerando 12,86 milhões de toneladas a mais que em 2023/24, dos quais 8 milhões devem vir apenas da Índia. Nos cinco países com redução de oferta, a queda deve ser de 1,62 milhão de toneladas.

O consumo global está estimado em 530,23 milhões de toneladas de arroz beneficiado na safra 2024/25, segundo o USDA, 1,5% superior ao da anterior. A demanda deve crescer em 12 dos 16 maiores consumidores mundiais. Como a produção ficará acima do consumo pelo segundo ano consecutivo, a relação estoque final/consumo deve ter ligeiro aumento. Em termos de transações internacionais, dados do USDA apontam que são esperadas exportações/importações de 58 milhões de toneladas na safra 2024/25, volume 8,5% superior ao da temporada 2023/24.

ÍNDICE DE PREÇOS DA FAO

O Índice de Preços do Arroz da FAO (Farpi) caiu 1,2% entre novembro/24 e dezembro/24 e 15,5% em relação a dezembro/23, baixando para o menor valor dos últimos dois anos. A pressão veio das quedas nas cotações dos tipos Indica e Aromática, de 1,4% e 1,3%, nesta ordem, no comparativo mensal, refletindo a valorização do dólar na Índia e nas origens do Mercosul. Por outro lado, o índice Japônica teve ligeira variação positiva em dezembro, enquanto o índice do arroz glutinoso subiu 1%, sustentado pela menor disponibilidade do arroz tailandês.

Na média de 2024, o índice da FAO foi de 133,1 pontos, 0,8% acima do de 2023 e o nível nominal mais alto desde 2008. Este aumento refletiu sobretudo a evolução do mercado indiano, onde as cotações permaneceram elevadas até setembro/24, num contexto de grandes aquisições por parte de compradores asiáticos e restrição de exportações.

Confira o Agromensal do Arroz de Janeiro de 2025/ Cepea completo, clicando aqui!

Fonte: Cepea

{kind=link}