Os preços do milho acumularam mais um mês de queda no mercado brasileiro em junho, refletindo sobretudo as boas condições climáticas durante o desenvolvimento da segunda safra do cereal no Brasil que reforçam as expectativas de produção volumosa na temporada 2024/25.

Além da perspectiva de oferta elevada, as limitações na capacidade de armazenamento e a pressão exercida por compradores também explicam o movimento de baixa dos preços do milho. As desvalorizações externas e do dólar reforçaram as quedas internas, à medida que reduzem a paridade de exportação.

Apenas no final do mês que os recuos foram limitados pontualmente em algumas regiões pelo atraso na colheita da segunda safra – chuvas interromperam as atividades de campo.

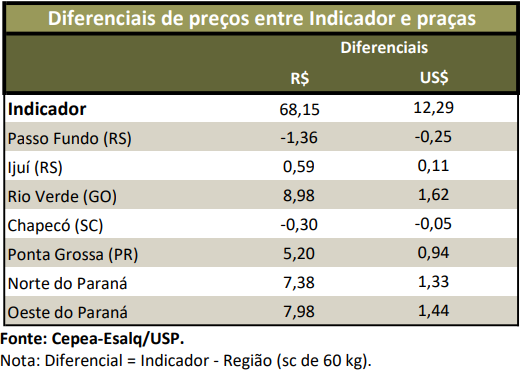

PREÇOS – O Indicador ESALQ/BM&FBovespa caiu 3% no acumulado de junho, fechando a R$ 67,02/saca de 60 kg no dia 30. A média mensal cedeu expressivos 7% em relação a maio, para o menor patamar do ano, em termos nominais. Na média das regiões pesquisadas pelo Cepea, o cereal se desvalorizou 8,1% no mercado de balcão (ao produtor) e 6,5% no de lotes (negociação entre empresas) também no acumulado de junho. A médias mensais ficaram 8,2% e 7,8% inferiores às de maio, respectivamente.

Já na B3, o primeiro vencimento subiu sobretudo no final de junho, quando as chuvas interromperam o avanço da colheita nas regiões produtoras de segunda safra. O contrato Jul/25 avançou 1%, fechando a R$ 63,44/sc de 60 kg no dia 30.

EXPORTAÇÕES – Os embarques brasileiros de milho voltam a se aproximar do volume exportado no mesmo período de 2024. Dados da Secex mostram que, na parcial de junho (14 dias úteis), foram enviadas 69,52 mil toneladas do cereal, ante as 69,93 mil toneladas de junho/24. Já os preços, influenciados pelas quedas internacionais e pela desvalorização do dólar, recuaram em junho. Em Paranaguá (PR), houve baixa de 3,9% no acumulado do mês; no mesmo período, o dólar se desvalorizou 5%, cotado a R$ 5,43.

ESTIMATIVAS – Dados divulgados em junho pela Conab (Companhia Nacional de Abastecimento) apontam produção brasileira da safra 2024/25 em 128,25 milhões de toneladas, 1,37 milhão de toneladas a mais que o indicado na estimativa de maio. O reajuste ocorreu sobretudo devido à maior produção da segunda safra, que deve registrar boa produtividade por conta do clima favorável.

Especificamente para a segunda safra, são projetadas 101 milhões de toneladas, acima das 99,8 milhões de toneladas estimadas em maio, 12% superior à produção da safra anterior e ainda a segunda maior da série história da Conab. Para a primeira safra, a melhora na produtividade elevou a produção para 24,82 milhões de toneladas, 8% acima da anterior. Já a terceira safra apresenta queda de 2,4%, para 2,42 milhões de toneladas, decorrente da redução de 5% na produtividade.

Quanto ao consumo interno, a Conab praticamente manteve a estimativa em 89,39 milhões de toneladas. Os números de exportações e importações também foram mantidos, em respectivos 34 milhões de toneladas e em 1,7 milhão de toneladas. Caso as projeções se concretizem, o Brasil teria, ao final de janeiro de 2026, estoque de passagem de 8,41 milhões de toneladas, acima das 1,84 milhão da safra passada, mas abaixo das 9,19 milhões de toneladas da média dos últimos cinco anos.

Também em relatório divulgado em junho, o USDA manteve as produções brasileira e argentina para a safra 2025/26 em respectivos 131 milhões e 53 milhões de toneladas; para os Estados Unidos, a colheita é estimada em 401,84 milhões de toneladas, um recorde. Com isso, o volume mundial da temporada é projetado pelo USDA em 1,26 bilhão de toneladas, estável frente ao apontado em maio. O consumo é calculado em 1,27 bilhão de toneladas. No entanto, o estoque global caiu de 277,84 milhões de toneladas em maio para 275,23 milhões de toneladas em junho, devido à redução dos estoques norte-americanos.

CAMPO – A colheita da segunda safra avançou por todos os estados produtores em junho, chegando à média nacional 17% até o dia 28, mas ainda abaixo dos 28,2% registrados no mesmo período de 2024, segundo a C No Paraná, a Seab/Deral mostra que 16% da área havia sido colhida até 30 de junho, forte atraso de 37 pontos percentuais em relação há um ano. A Seab/Deral apontou a área do estado em 2,76 milhões de hectares (aumento anual de 9%) e produção de 16,53 milhões de toneladas (27% maior que em2023/24).

O Imea (Instituto Mato-grossense de Economia Agropecuária) indica que 27%foram colhidos até o dia 27 de junho, atraso de 35 p.p. em relação à temporada anterior. Já para Mato Grosso do Sul, a Famasul (Federação da Agricultura e Pecuária de Mato Grosso do Sul) aponta que 4,3% da área estadual havia sido colhida até o dia 20 de junho. Quanto à safra verão, a colheita somava 95,4% da área nacional até o dia 28de junho, segundo a Conab, acima dos 95% da média dos últimos cinco anos.

INTERNACIONAL – Os vencimentos seguiram acumulando quedas em junho, pressionados pelo avanço da colheita brasileira, que pode aumentar a oferta no mercado global, e por previsões indicando produção elevada nos Estados Unidos.

Com isso, os contratos Jul/25 e Set/25 recuaram 5,3% e 3,3% entre 30 de maio e 30 de junho, encerrando o intervalo a US$ 4,205/bushel (US$165,54/t) e a US$ 4,0925/bushel (US$ 161,11/t), nesta ordem.

Quanto às lavouras norte-americanas, o USDA aponta que, até o dia 30 de junho, 73% apresentavam boas condições, em linha com as 70% do mesmo período de 2024. Na Argentina, relatório da Bolsa de Cereais de Buenos Aires mostra que a colheita chegou a 55,3% da área nacional até o dia 25.

Confira o Agromensal do Milho de Junho/2025 completo, clicando aqui!

Fonte: Cepea

{kind=link}