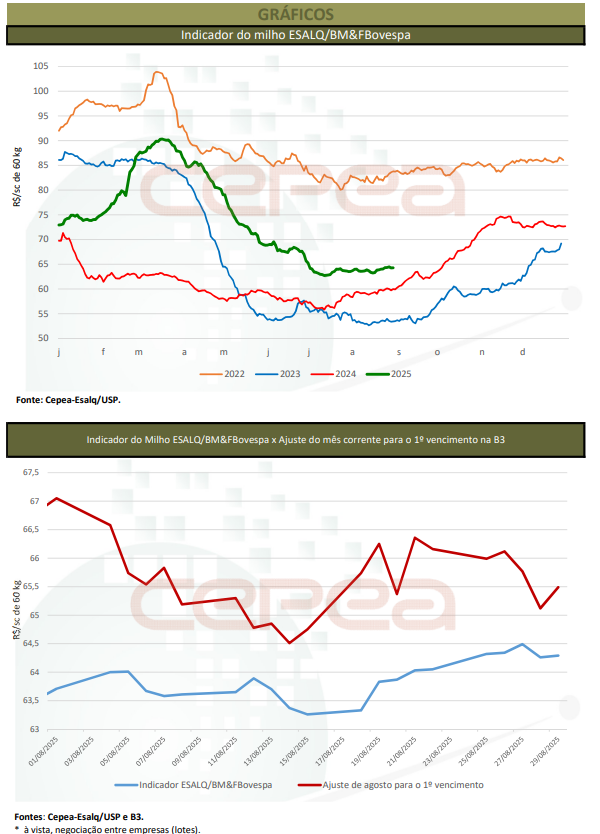

Os preços do milho no mercado brasileiro iniciaram agosto em queda, mas voltaram a se recuperar na segunda quinzena, garantindo leves altas no acumulado do mês.

A pressão no começo de agosto veio sobretudo da ausência de consumidores, que aguardavam maiores desvalorizações com os avanços da colheita de segunda safra nas principais regiões produtoras. Além disso, as exportações nas primeiras semanas do mês estavam em ritmo lento e estimativas apontando produção global recorde de milho também influenciavam as baixas. Na segunda metade de agosto, o movimento de queda perdeu força, com produtores retraídos, concentrados nos trabalhos de campo – a colheita da segunda safra, em reta final, e a semeadura da primeira temporada, iniciada no Sul do País.

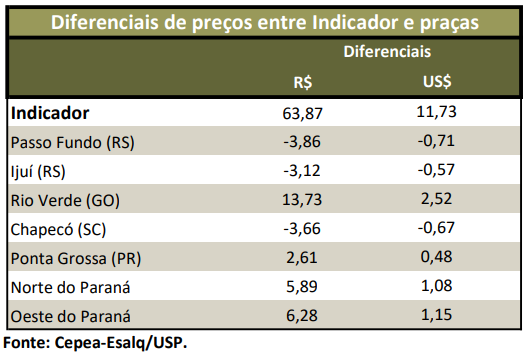

No acumulado de agosto, o Indicador ESALQ/BM&FBovespa avançou 1,2%, fechando a R$ 64,29/saca de 60 kg no dia 29. A média mensal superou em 0,4% a de julho/25, interrompendo uma sequência de quatro meses de queda. Na média das regiões pesquisadas pelo Cepea, o cereal se valorizou 2,1% no mercado de balcão (ao produtor) e 2,7% no de lotes (negociação entre empresas) também no acumulado de agosto. As médias mensais ficaram 2,3% e 1,5%, respectivamente, acima das de julho.

Já na B3, expectativas quanto ao aumento de oferta no Brasil, devido à produção da segunda safra, pressionaram as cotações – o primeiro vencimento (Set/25) cedeu 2%, fechando a R$ 65,49 no dia 29.

EXPORTAÇÕES – O ritmo de embarques diário de agosto foi 18% acima do observado em agosto/24, com volume escoado também 13% maior na mesma comparação, somando 6,84 milhões de toneladas, segundo a Secex.

ESTIMATIVAS – Para a safra 2025/26, o USDA estima a produção norteamericana de milho em volume recorde, de 425,25 milhões de toneladas. Para o Brasil e a China, são previstas 131 milhões de toneladas e 295 milhões de toneladas, respectivamente. A Argentina deve colher 53 milhões de toneladas. No agregado, a produção mundial será de 1,28 bilhão de toneladas, acima das 1,26 bilhão de toneladas estimadas em julho e das 1,22 bilhão de toneladas da temporada 2024/25.

O consumo mundial também foi ajustado para cima pelo USDA, mas em menor intensidade, levando a um aumento dos estoques finais, atualmente estimados em 282,53 milhões de toneladas, contra 272,08 milhões do relatório de julho.

Especificamente para o Brasil, a Conab apontou que, em 2024/25, serão produzidas 137 milhões de toneladas, 18% superior à temporada 2023/24 e também um recorde.

A primeira safra teve área plantada de 3,77 milhões de hectares (-5%) e produção de 24,93 milhões de toneladas (+9%), devido ao aumento de 14% na produtividade. Para a segunda safra, foram estimadas 109,57 milhões de toneladas de milho, forte aumento de 22% em relação à temporada anterior. Já a terceira safra se manteve praticamente estável na comparação com a anterior, em 2,5 milhões de toneladas (+0,9%).

As estimativas de exportação também foram elevadas pela Conab, para 40 milhões de toneladas, refletindo a maior produção brasileira e a expectativa de demanda internacional aquecida, tendo em vista os atuais embates tarifários entre os Estados Unidos e importantes importadores do grão. Com isso, os estoques internos, ao final de janeiro/26, devem ser de 10,25 milhões de toneladas, acima das 1,84 milhão de toneladas estimadas para a safra anterior.

CAMPO – Até o dia 30 de agosto, 97% da segunda safra 2024/25 havia sido colhida, segundo a Conab, enquanto a semeadura da safra verão 2025/26 teve início no Paraná e no Rio Grande do Sul. Em Mato Grosso, a colheita foi finalizada em meados de agosto e, apesar das duas semanas de atraso em relação ao ano anterior, o estado concretizou a produção de 55 milhões de toneladas, segundo o Imea (Instituto MatoGrossense de Economia Agropecuária). No Paraná, o Deral/Seab indicou que, até o dia 1º de setembro, 94% da área estimada havia sido colhida. Em Mato Grosso do Sul, o percentual chegou a 90,9% das lavouras até o dia 29 – conforme a Famasul (Federação daAgricultura e Pecuária do Mato Grosso do Sul). Em Minas Gerais, restam 4%das lavouras para serem colhidas e em Goiás, apenas 2%, enquanto, em SãoPaulo, os trabalhos ainda estão em 82%, segundo dados da Conab do dia 30.Quanto à safra verão, no Rio Grande do Sul, as condições climáticas favoráveisimpulsionam o começo das atividades,, segundo a Emater/RS. O órgão aponta que, para a safra 2025/26, produtores aumentarão a área em 9%, o que deve elevar a produção para 5,78 milhões de toneladas, 9,4% superior à da temporada 2024/25.

Já no Paraná, o Deral/Seab mostra que, até o dia 1º de setembro, 9% da área estadual havia sido semeada. O Departamento também indicou que a área destinada ao cereal nesta safra será de 315 mil hectares, aumento de 12% em relação à temporada anterior, o que deve resultar em produção de 3,2 milhões de toneladas, 5,5% maior que em 2024/25.

INTERNACIONAL – Apesar da expectativa de safra recorde nos Estados Unidos, os preços voltaram a subir na Bolsa de Chicago (CME Group), impulsionados pela forte demanda pelo grão norte-americano. Os contratos Set/25 e Dez/25avançaram 1% e 1,5% entre 29 de agosto e 31 de julho, fechando o dia 29 aUS$ 3,98/bushel (US$ 156,68/t) e a US$ 4,2025/bushel (US$ 165,44/t),respectivamente.

De acordo com o relatório semanal Crop Progress, também divulgado pelo USDA, até o dia 31 de agosto, 69% da safra de milho estava em condição entre boas ou excelentes, acima dos 65% registrados no mesmo período de 2024.Na Argentina, a temporada 2025/26 deve ser marcada por recuperação da área, com aumento estimado em 9,6%, para 7,8 milhões de hectares, o que seria a segunda maior da história, segundo a Bolsa de Cereais de Buenos Aires. Quanto à safra 2024/25, a Bolsa indica que a colheita chegou a 97,2% da área até o dia 28 de agosto.

Confira o Agromensal agosto/2025 do Milho completo, clicando aqui!

Fonte: Cepea

{kind=link}