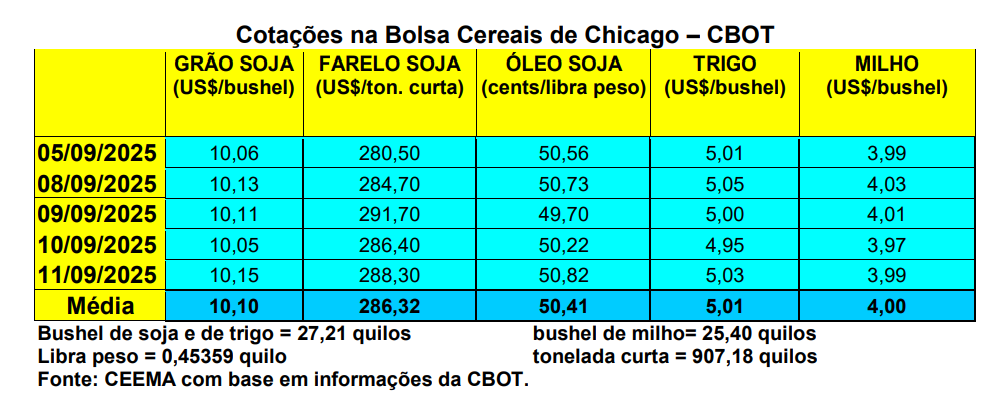

As cotações do milho, em Chicago, continuaram girando ao redor de US$ 4,00/bushel para o primeiro mês cotado. Tanto é que o fechamento desta quinta-feira (11) ficou em US$ 3,99/bushel, o mesmo valor de uma semana antes.

O mercado esperava o relatório de oferta e demanda do USDA, a ser anunciado no dia 12/09, o qual comentaremos em detalhes no próximo boletim. Enquanto isso, a colheita do milho nos EUA chegou a 4% da área no dia 07/09, contra a média histórica de 3%. Ao mesmo tempo, 68% das lavouras estavam entre boas a excelentes condições.

Já os embarques estadunidenses de milho, na semana encerrada em 4 de setembro, chegaram a 1,4 milhão de toneladas, ficando dentro do esperado pelo mercado. Com isso, no atual ano comercial 2025/26, iniciado em 1º de setembro, as exportações do cereal estão 35% mais elevadas do que um ano antes. E no Paraguai, para 2026, espera-se uma safrinha de milho ao redor de 4,85 milhões de toneladas.

Os preços do cereal no Brasil pouco se alteraram, embora já haja um viés de alta no mercado. A média gaúcha fechou a semana em R$ 62,50/saco, enquanto as principais praças se mantiveram entre R$ 59,00 e R$ 60,00. No restante do país os preços oscilaram entre R$ 46,00 e R$ 64,00/saco. No geral, os vendedores estão limitando a oferta do cereal no mercado livre, pedindo preços mais altos em novos negócios. No entanto, a demanda interna segue fraca, com os consumidores utilizando estoques na espera de aumento na oferta, pois considerase que logo mais os produtores serão obrigados a vender o produto.

Ao mesmo tempo, a exportação de milho brasileiro esteve fraca até julho, tendo reagido em agosto, o que traz expectativas de melhores preços mais adiante. Dito isso, “o ritmo de embarques diários em agosto/25 superou em 18% o observado em agosto/24, com volume

escoado também 13% maior na mesma comparação, somando 6,84 milhões de toneladas” (cf. Cepea a partir de dados da Secex).

E segundo a Conab, até o dia 6 de setembro a colheita nacional da safrinha atingia a 98,3% da área total, enquanto o plantio da nova safra de verão chegava a 28,2% da área prevista, com forte avanço no Sul do país. De fato, no Rio Grande do Sul a mesma chegava a 39% da área, enquanto no Paraná atingia a 9% e em Santa Catarina a mesma se iniciava pelo oeste do Estado.

Em paralelo, no Mato Grosso, a comercialização do cereal da safra 2024/25 atingia a 68,3% até o final de agosto, contra 77,6% na média. Já para a safra 2025/26, as vendas antecipadas de milho atingiram 15,5%, acima do índice visto nesta época para a safra 2024/25 (9,8%), mas abaixo da média histórica (22,7%). Um maior incremento nas vendas se deu pela melhoria do preço médio local. O mesmo, para a safra 2024/25, em agosto passado, fechou em R$ 44,09/saco, enquanto para a safra 2025/26 tal preço chegou a R$ 45,45/saco, ganhando 2,5% sobre julho (cf. Imea).

E no Paraná, segundo o Deral, o plantio da nova safra de verão de milho, no início da semana, atingia a 24% da área esperada, sendo que 71% da área ainda estava em germinação e 29% chegava no desenvolvimento vegetativo. Enfim, a produção final da safra nacional 2024/25 de milho continua sendo projetada, pela iniciativa privada, entre 138 e 150 milhões de toneladas, enquanto a Conab aponta 137 milhões de toneladas. A expectativa é de que pouco mais de 50% da safrinha atual brasileira tenha sido comercializada até a segunda semana de setembro.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}