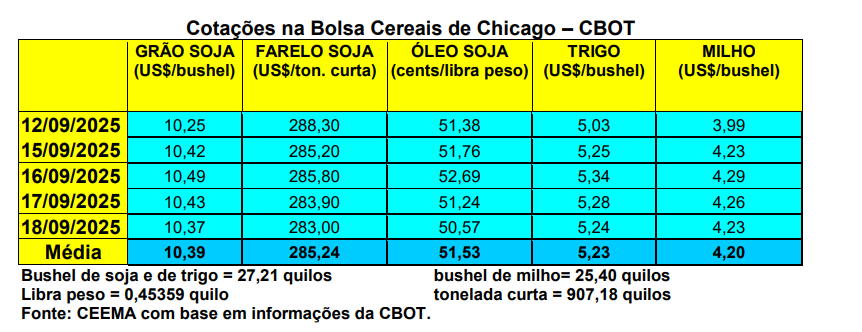

A cotação do trigo, para o primeiro mês cotado em Chicago, igualmente subiu nesta semana, fechando a quinta-feira (18) em US$ 5,24/bushel, contra US$ 5,03 uma semana antes.

O relatório divulgado no dia 12/09, para o ano 2025/26, manteve a produção estadunidense em 52,4 milhões de toneladas, porém, reduziu um pouco os estoques finais, com os mesmos ficando agora em 23 milhões de toneladas naquele país. Já a produção mundial de trigo subiu para 816,2 milhões de toneladas, ganhando quase 10 milhões sobre o indicado em agosto. Com isso, os estoques finais mundiais subiram para 264,1 milhões de toneladas, quatro milhões a mais do que o indicado em agosto.

A produção da Argentina ficou projetada em 19,5 milhões de toneladas e a brasileira em 7,5 milhões. Com isso, o preço médio ao produtor estadunidense de trigo, em 2025/26, foi reduzido em 20 centavos de dólar, ficando em US$ 5,10/bushel.

Enquanto isso, nos EUA a colheita do trigo de primavera, no dia 14/09, atingia a 94% da área, contra 92% na média histórica para a data. Já o plantio do trigo de inverno alcançava 11% da área esperada, contra 13% na média histórica para a data.

E no Brasil, os preços continuam baixando. O produto de qualidade superior, nas principais praças gaúchas, recuou para R$ 68,00/saco, enquanto no Paraná os mesmos oscilaram entre R$ 69,00 e R$ 73,00/saco.

Dito isso, no Paraná a colheita da nova safra chegava a 25% da área neste início de semana, contra 34% na mesma época de 2024. Cerca de 85% das lavouras a colher estavam em boas condições, com 49% em maturação e 31% em frutificação (cf. Deral).

Já no Rio Grande do Sul, 15% das lavouras estavam na fase de enchimento de graõs (cf. Emater).

Em paralelo, além da colheita, a valorização do Real diante do dólar torna a importação mais barata, ajudando a baixar o preço do trigo nacional. Ao mesmo tempo, a Conab reduziu novamente sua estimativa de colheita para o trigo nacional, com o mesmo chegando aos nossos números indicados meses atrás, ou seja, 7,5 milhões de toneladas, sendo este o menor volume desde 2020. A área total teria sido de 2,45 milhões de hectares, com queda de 19,9% em relação a 2024 (o RS diminuiu em 13,7% sua área de trigo e o PR em 28,2%, segundo a Conab). Porém, já há analistas privados apontando que a safra final poderá ficar em apenas 7,3 milhões de toneladas (cf. StoneX).

Pelo lado das importações, apesar de as mesmas terem recuado 9,5% em agosto, ao totalizarem 493.200 toneladas, a projeção para o período de janeiro a setembro é de um total importado de 5,17 milhões de toneladas neste ano, devendo se aproximar de 7 milhões de toneladas em todo o ano de 2025.

A principal mudança em agosto foi a concentração das compras na Argentina, que saltaram de 189.500 toneladas para 465.600, passando a responder por quase todo o volume importado. Em contrapartida, origens como EUA, Rússia e Uruguai, que haviam fornecido volumes relevantes em 2024, praticamente desapareceram em 2025. No destino interno, houve maior pulverização regional, com estados como Bahia, Pernambuco, Rio Grande do Norte, Pará e Espírito Santo ganhando relevância, além de pequenos os volumes destinados a regiões antes pouco representativas (cf. Safras & Mercado).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Autor:CEEMA UNIJUÍ - Prof. Dr. Argemiro Luís Brum - Comentários referentes ao período entre 02/08/2024 e 08/08/2024

Site: CEEMA UNIJUÍ

{kind=link}