Por Dr. Argemiro Luís Brum

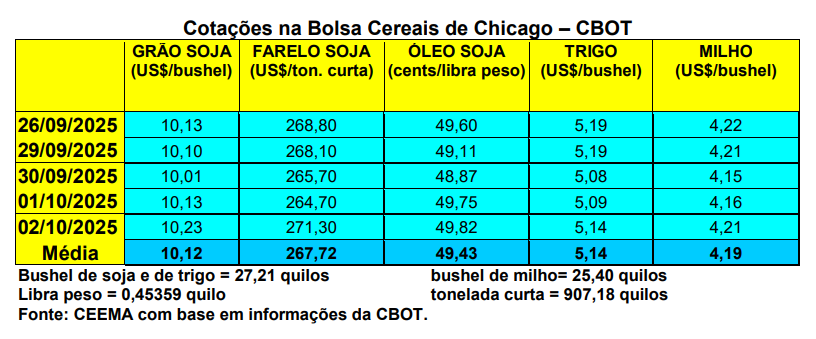

As cotações do milho recuaram um pouco nesta semana, com o bushel do cereal fechando o dia 02/10 em US$ 4,21, contra US$ 4,25 uma semana antes. A média de setembro ficou em US$ 4,13/bushel, sendo 7,8% acima da média de agosto. Em setembro de 2024 a média havia sido de US$ 4,00/bushel.

Já o relatório de estoque trimestral, na posição 1º de setembro, apontou um recuo de 13% nos mesmos em relação há um ano atrás. Mesmo assim, por enquanto não causou movimento de alta em Chicago.

Dito isso, no dia 28/09 a colheita de milho nos EUA atingia a 18% da área total, contra a média de 19%. Do que faltava colher, 66% estavam em boas ou excelentes condições naquela data, havendo 71% destas lavouras em fase de maturação.

E no Brasil, os preços se mantêm relativamente estáveis, porém, o viés de alta que havia em algumas regiões desapareceu. A retração dos compradores, que estão estocados, e as exportações mais baixas do que o necessário, embora em recuperação neste segundo semestre, estão na origem deste movimento. Segundo a Conab, o Brasil deverá exportar 40 milhões de toneladas de milho, porém, entre fevereiro e setembro do corrente ano o volume alcançou tão somente 17 milhões de toneladas. Lembrando que o necessário, para aliviar os estoques, seria uma exportação ao redor de 50 milhões de toneladas.

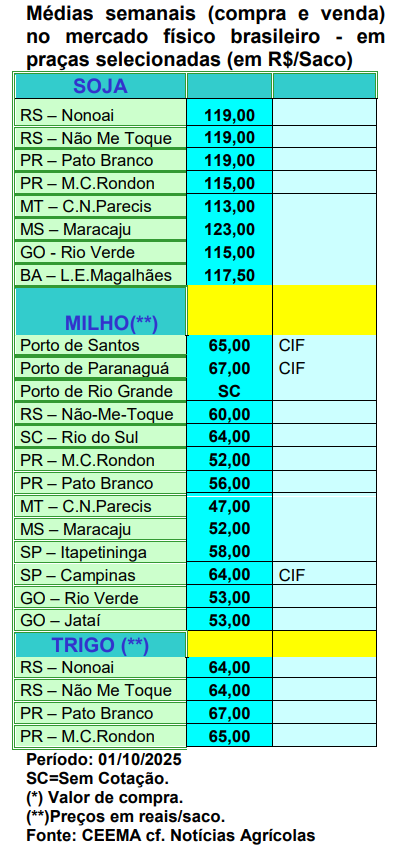

Em tal contexto, a média gaúcha fechou a semana em R$ 61,91/saco, com as principais praças se mantendo entre R$ 59,00 e R$ 60,00, enquanto no restante do país os valores oscilam entre R$ 47,00 e R$ 64,00/saco.

Em paralelo, o plantio do milho de verão chegava a 32% da área esperada até o dia 25/09, no Centro-Sul brasileiro, com a produção final desta safra prevista em 25,6 milhões de toneladas (cf. AgRural e StoneX). Em todo o Brasil, segundo a Conab, o plantio de verão atingia a 26,7% da área esperada em 27/09. Na oportunidade, o Rio Grande do Sul havia semeado 74%, seguido pelo Paraná, com 64%, e Santa Catarina também com 64%.

E pelo lado das exportações, nos primeiros 20 dias úteis de setembro o país havia embarcado um total de 6,6 milhões de toneladas de milho, elevando a média histórica para 8,4% acima do registrado em todo o mês de setembro do ano passado. O preço médio obtido por tonelada exportada subiu para US$ 199,70 em setembro de 2025. E, em tal contexto, a Anec aponta que as exportações totais de milho em setembro devem ter fechado o mês em 7,3 milhões de toneladas.

De forma geral, o mercado do milho brasileiro trabalha dentro da lógica de que 70% da produção ficam dentro do país e 30% são exportados. Assim, toda vez que a exportação diminui, a pressão sobre os preços internos é grande. É o que vem ocorrendo atualmente. Dentro do ano civil, de janeiro até setembro de 2025, o Brasil exportou cerca de 24 milhões de toneladas de milho. Em todo 2024, as exportações brasileiras de milho contabilizaram 37 milhões de toneladas. Já em 2023, ano que o país se tornou o maior exportador de milho do mundo, foram 56 milhões de toneladas embarcadas. Além disso, há um atraso nas exportações atuais, com o volume exportado até o momento ficando aquém do necessário, como vimos anteriormente. Diante de uma produção total recorde e a falta de capacidade de armazenagem, a situação se complica ainda mais no país, forçando os produtores a venderem rapidamente o produto, ao mesmo tempo em que as exportações não ocorrem nos níveis necessários. Soma-se a isso o alto custo do frete e temos preços, aos produtores, muito baixos. A situação é tão esdrúxula que “o milho brasileiro hoje é muito barato para quem vende, mas acaba sendo caro para quem compra” (cf. Pátria AgroNegócios).

E tudo isso mesmo com a demanda interna passando de 82 milhões de toneladas em 2024 para 91 milhões em 2025. Caso contrário, a situação seria ainda muito pior em termos de preços aos produtores do cereal. E a demanda cresce devido ao aumento na produção de etanol em particular. Em tal quadro, há risco de os preços recuarem ainda mais na virada do ano, gerando uma situação atípica. Portanto, os desafios são enormes para o mercado do milho neste ano 2025/26, o que exige muito cuidado e gerenciamento por parte dos produtores rurais e empresas em geral ligadas ao setor.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}