Por Argemiro Luís Brum

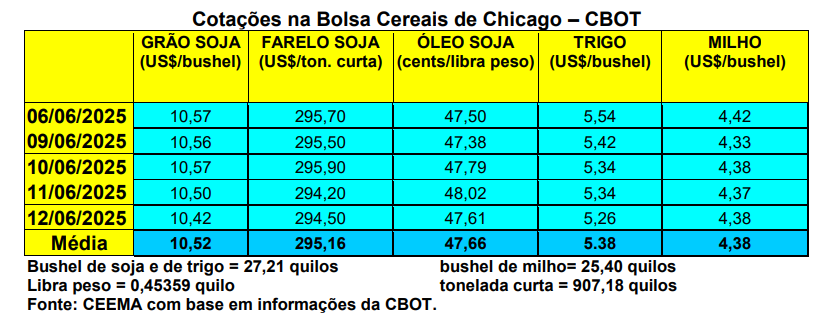

O primeiro mês cotado para o milho, em Chicago, pouco evoluiu em relação a semana anterior. O fechamento desta quinta-feira (12) ficou em US$ 4,38/bushel, contra US$ 4,39 uma semana antes.

O relatório de oferta e demanda do USDA, divulgado neste dia 12/06, trouxe os seguintes números para o milho, safra 2025/26:

1) A produção nos EUA foi mantida em 401,8 milhões de toneladas, enquanto os estoques finais neste país foram reduzidos em pouco mais de 1,2 milhão de toneladas, passando para 44,5 milhões de toneladas;

2) O preço médio, ao produtor estadunidense do cereal, foi mantido em US$ 4,20/bushel para o novo ano comercial;

3) A produção mundial de milho foi aumentada em um milhão de toneladas, passando a 1,266 bilhão de toneladas;

4) Já os estoques finais mundiais foram reduzidos em 2,6 milhões de toneladas, ficando agora em 275,2 milhões de toneladas;

5) A produção brasileira e argentina de milho foi mantida, respectivamente, em 131 e 53 milhões de toneladas;

6) E as exportações brasileiras de milho, neste novo ano comercial, continuam projetadas em 43 milhões de toneladas.

Ao mesmo tempo, com o plantio do milho nos EUA já encerrado, no dia 08/06 cerca de 81% das lavouras haviam germinado, contra 87% na média histórica. Por sua vez, 71% das lavouras estavam em condições entre boas a excelentes, 24% estavam regulares e 5% entre ruins a muitor ruins.

Em paralelo, os embarques estadunidenses de milho, na semana encerrada em 05/06, chegaram a 1,66 milhão de toneladas, superando levemente o patamar superior esperado pelo mercado. Com isso, o total já embarcado no atual ano comercial atinge a 50,3 milhões de toneladas, volume que é 29% superior ao registrado no mesmo período do ano anterior.

E no Brasil, os preços se mantiveram estáveis, porém, pressionados pela entrada da safrinha. A média gaúcha (lembrando que o Rio Grande do Sul não tem safrinha de milho) subiu um pouco, ficando em R$ 64,44/saco, porém, as principais praças se mantiveram em R$ 61,00. Já nas demais regiões brasileiras, o preço do produto oscilou entre R$ 50,00 e R$ 63,00/saco. Na B3, o fechamento do dia 11/06 trouxe o contrato julho/25 cotado a R$ 63,73, setembro/25 a R$ 64,64, novembro/25 em R$ 67,83 e janeiro/26 em R$ 71,90/saco.

Com a entrada da safrinha, os compradores recuam, esperando novas baixas de preço no mercado nacional. Além disso, mais uma vez o problema da falta de logística se apresenta, não havendo armazenagem suficiente para dar conta das safras de soja e milho em muitas regiões do país. No caso do milho, essa situação força os produtores a venderem rapidamente o produto, levando a baixas adicionais de preço.

Confirmando essa tendência, a Conab acaba de elevar sua estimativa para a segunda safra, a qual iniciou a ser colhida, passando a 101 milhões de toneladas. Com isso, o órgão público espera uma colheita final de milho, em 2024/25, de 128,3 milhões de toneladas.

Enquanto isso, as exportações estão aquém do esperado. Em maio, o país exportou apenas 39.920 toneladas do cereal, contra 413.000 em maio do ano passado (cf. Secex).

Já no Mato Grosso, a comercialização do milho safrinha, safra 2024/25, chegou a 51% da produção esperada. Embora acima do registrado no ano anterior, o percentual está abaixo dos 60,8% registrados na média histórica. Ao mesmo tempo, o preço médio recuou, ficando em R$ 44,43/saco em maio, caindo 6,9% em relação a abril. Quanto a nova safra 2025/26, a comercialização atingia a 5,8% da produção esperada, contra 15% na média histórica. A colheita total da safrinha deverá, neste novo ano, superar as 50 milhões de toneladas naquele Estado. Até o início da presente semana o Mato Grosso havia colhido 2,7% da área, contra 7,9% na média (cf. Imea).

Por outro lado, a colheita da segunda safra no Brasil, segundo a Conab, chegava a 2% da área até o dia 08/06, ficando abaixo dos 4% registrados na média histórica. A mesma estaria mais adiantada no Maranhão (6%), Paraná (3%), Mato Grosso (2,5%), Tocantins, Minas Gerais e Mato Grosso do Sul (1%). Ao mesmo tempo, 50,8% das áreas estavam em maturação, 43,5% em enchimento de grãos, 3,6% em floração e 0,1% ainda em desenvolvimento vegetativo.

Por sua vez, considerando apenas o Centro-Sul brasileiro, a colheita da safrinha, até o dia 05/06, chegava a 1,9% da área semeada, sendo este o percentual mais baixo desde 2021, para esta época do ano (cf. AgRural).

Enfim, as exportações de milho, por parte do Brasil, iniciaram junho muito abaixo do registrado no mesmo período do ano passado. Nos primeiros cinco dias úteis do mês, o volume alcançou, tão somente, 1.385 toneladas, contra 850.893 toneladas em todo o mês de junho de 2024. Com isso, a média diária exportada recuou 99,3% sobre o mesmo período do ano passado (cf. Secex). Espera-se que as exportações aumentem no segundo semestre. Caso contrário, a pressão baixista sobre os preços internos crescerá bastante.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

){kind=link}