Os preços domésticos do milho iniciaram novembro em alta, sustentados sobretudo pela retração vendedora. Focados nas atividades de campo e/ou à espera de novas valorizações entre o final de 2024 e início de 2025, esses agentes limitavam a oferta do cereal no spot.

No entanto, na segunda quinzena, o movimento de alta foi interrompido em parte das regiões brasileiras acompanhadas pelo Cepea. A pressão veio do menor interesse de compradores, que já haviam se abastecido nas semanas anteriores e reduziram as aquisições.

Muitos deles voltaram as atenções ao clima mais favorável, que resultou em um avanço nas semeaduras de milho e soja da safra verão e minimizou – ou até mesmo descartou – os temores de agentes de que o cultivo da segunda safra poderia ser realizado em 2025 em período fora da janela ideal. Além disso, as chuvas de novembro beneficiaram o desenvolvimento da safra de verão que já está cultivada.

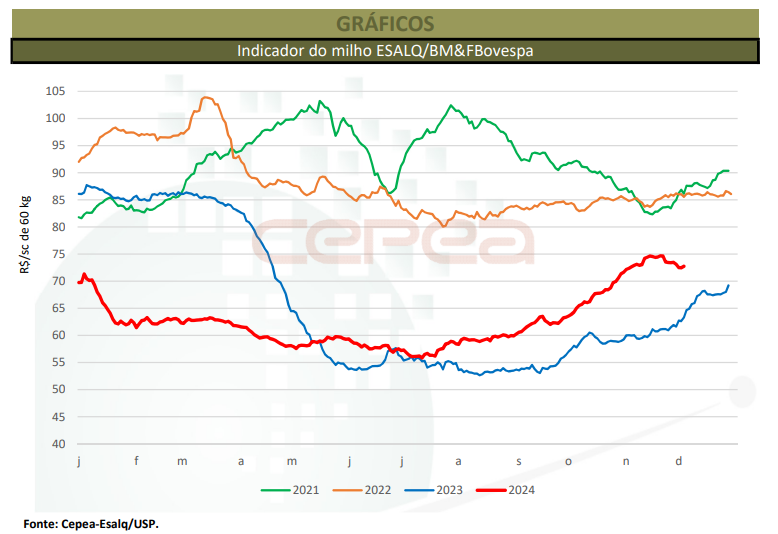

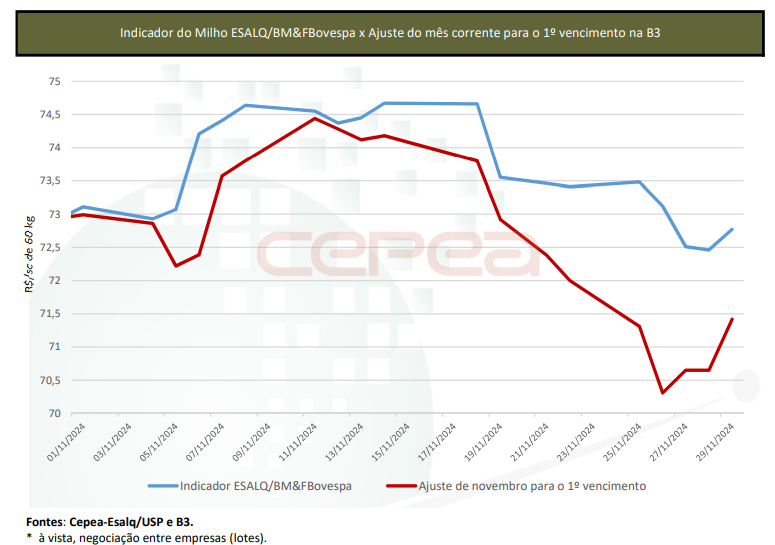

PREÇOS – Na região de Campinas/SP, base do Indicador ESALQ/BM&FBovespa, os valores recuaram leve 0,2% no acumulado de novembro, fechando a R$ 72,77/saca de 60 quilos. Já a média mensal, de R$ 73,68/sc de 60 kg, superou em 7,1% a de outubro, sendo a maior do ano, em termos nominais, e ainda a mais alta em valores reais desde abril/23 (os dados foram deflacionados pelo IGP-DI de outubro/24).

Quanto aos preços regionais, entre 31 de outubro e 29 de novembro, houve respectivas altas de 4,1% e 4,9% nos mercados disponível (negociações entre empresas) e de balcão. As médias de novembro, por sua vez, subiram 8,3% e 4,2%, sobre o mês anterior.

PORTOS – As negociações no spot e no mercado futuro estiveram enfraquecidas na maior parte de novembro. No total, foram embarcadas 4,72 milhões de toneladas de milho, volume 26% abaixo do observado em outubro/24 e ainda 36% menor que o de novembro/23, segundo dados da Secex. No acumulado deste ano (de fevereiro/24 a novembro/24), as exportações somam 30,6 milhões de toneladas, 30% inferiores às do mesmo período de 2023.

Os preços nos portos de Paranaguá (PR) e de Santos (SP) subiram 7,1% e 2,7% entre 31 de outubro e 29 de novembro, com médias de R$ 75,83/sc e R$ 74,57/sc, na mesma ordem, no dia 29. O impulso veio sobretudo do dólar, que avançou fortes 3,9%, fechando o mês a R$ 6,006.

CAMPO – A Conab apontou que, até o dia 1º de dezembro, a semeadura da primeira safra 2024/25 somava 65,1% da área esperada, acima dos 60% no mesmo período da temporada anterior.

No Paraná, a semeadura foi finalizada em novembro, e agentes se atentam ao desenvolvimento das lavouras, que estão em condições boas na maioria das regiões. Quanto à produção, são esperadas 2,59 milhões de toneladas, aumento de 3% em relação à safra anterior; desse total, 6% já haviam sido comercializados até o dia 25 de novembro, segundo o Deral/Seab.

No Rio Grande do Sul, conforme a Emater/RS, a área semeada havia atingido 90% até o dia 5 de dezembro, com as lavouras sendo beneficiadas pelo retorno das chuvas, que amenizaram o déficit hídrico. Do cereal que está na lavoura, 42% estão em germinação ou em desenvolvimento vegetativo; 27%, em floração; e 31%, em enchimento de grãos.

Em Santa Catarina, as boas condições climáticas também têm favorecido os trabalhos de campo, que chegaram a 98% da área estadual até o dia 1°, segundo a Conab. No Sudeste, a semeadura corresponde a 87,6% da área de Minas Gerais e a 94% de São Paulo.

ESTIMATIVAS – Relatório divulgado no dia 14 de novembro pela Conab apontou que a produção agregada de milho para 2024/25 é estimada em 119,81 milhões de toneladas, o que representaria um incremento de 3,6% em relação ao volume de 2023/24.

Especificamente para a safra verão, a produção pode chegar a 22,79 milhões de toneladas, apenas 0,7% inferior à de 2023/24. Já para a segunda safra, a Conab estima 94,63 milhões de toneladas, aumento de4,8%. A terceira safra pode somar 2,38 milhões de toneladas, queda de3,8%.

A Companhia indica menores embarques brasileiros, passando para 34milhões de toneladas, 2 milhões de toneladas a menos que o estimado para a atual temporada. O consumo interno na safra 2024/25 deve ser de87,03 milhões de toneladas. Assim, restariam, em janeiro/26, 5,1 milhões de toneladas de milho, abaixo das 9,6 milhões da média das últimas cinco safras.

Também no dia 8 de novembro, o USDA revisou para baixo os estoques mundiais finais da safra 2024/25, devido à redução dos volumes norte americanos e chineses, passando de 306,52 milhões de toneladas em outubro para 304,13 milhões de toneladas em novembro. A produção mundial se mantém em 1,21 bilhão de toneladas, mas, especificamente aos Estados Unidos, houve diminuição de aproximadamente 2 milhões de toneladas entre as estimativas de outubro e novembro.

MERCADO EXTERNO – No mercado internacional, os preços também reagiram em novembro. Nos Estados Unidos, o impulso veio da forte demanda para exportação, com destaques para o México, que tem elevado a demanda pelo cereal devido à seca prolongada no país. Além disso, a valorização do trigo, que, por sua vez, foi influenciada pela intensificação dos conflitos entre Ucrânia e Rússia, também impulsionou os vencimentos. Na Bolsa de Chicago (CME Group), entre 31 de outubro e 29 de outubro, oprimeiro vencimento (Dez/24) subiu 3 %, fechando a US$ 4,23/bushel (US$166,52/t) no dia 29.

Quanto aos trabalhos de campo, na Argentina, a Bolsa de Cereais de Buenos Aires relatou que a semeadura totalizou 41,3% da área destinada ao cereal; 96,6% das lavouras estão em condições normais e excelentes, contra 93% na safra anterior.

Confira a Análise Mensal do Milho novembro/2024 completa, clicando aqui!

Fonte: Cepea

{kind=link}