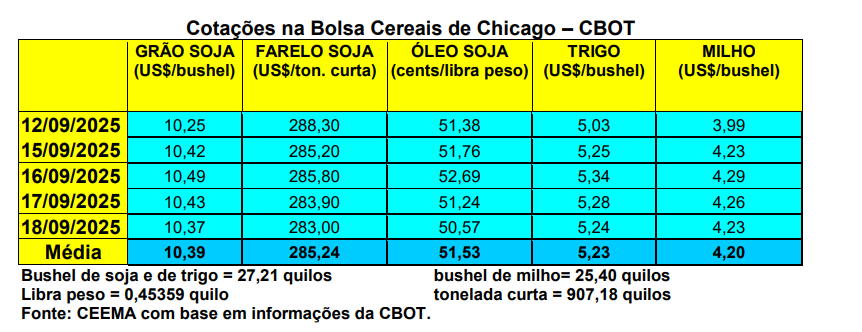

Na mesma lógica da soja, as cotações do milho subiram nesta semana, mesmo com um relatório de oferta e demanda baixista para o cereal. Mas a mudança de primeiro mês cotado, em Chicago, ajudou nessa variação. Assim, o fechamento desta quintafeira (18) ficou em US$ 4,23/bushel, contra US$ 3,99 uma semana antes.

Enquanto isso, o relatório de oferta e demanda do USDA, anunciado na sexta-feira dia 12/09, indicou para o ano 2025/26 uma produção estadunidense maior em cerca de 2 milhões de toneladas, com a mesma atingindo, agora, a 427,1 milhões de toneladas, enquanto os estoques finais dos EUA somariam 53,6 milhões de toneladas, praticamente repetindo o volume de um mês antes. Já a produção mundial de milho ficou estimada em 1,286 bilhão de toneladas, com recuo de 2 milhões sobre agosto, enquanto os estoques finais mundiais chegariam a 281,4 milhões, perdendo um milhão de toneladas sobre o anunciado em agosto. A produção brasileira ficaria em 131 milhões de toneladas e a da Argentina em 53 milhões de toneladas. Diante disso, o preço médio ao produtor estadunidense de milho, em 2025/26, ficou mantido em US$ 3,90/bushel.

Além disso, até o dia 14/09, a colheita estadunidense do cereal chegava a 7% da área semeada, ficando dentro da média histórica. Por sua vez, das lavouras a colher, 67% estavam entre boas a excelentes condições, sendo que 41% das mesmas estavam em fase de maturação.

E no Brasil, apesar do leve viés de alta nos preços, em algumas regiões, no geral o mercado continua muito estável. A média gaúcha recuou para R$ 61,92/saco, enquanto as principais praças locais permaneceram entre R$ 59,00 e R$ 60,00. Já nas demais localidades brasileiras, os preços oscilaram entre R$ 46,00 e R$ 64,00/saco. Segundo o Cepea, o suporte dos preços em algumas regiões estaria vindo da “firme demanda interna e da posição mais cautelosa de vendedores, que limitam o volume disponível”.

Dito isso, a Conab apontou que a produção total brasileira, em 2024/25, ficará 21% acima do ano anterior, atingindo a 139,7 milhões de toneladas de milho. Por sua vez, o plantio da nova safra de verão do cereal, já para a safra 2025/26, teria atingido a 17% da área esperada no Centro-Sul brasileiro até o dia 11/09, concentrada que está nos três Estados do Sul do país (cf. AgRural).

Especificamente no Paraná, esta safra de verão já teria sido semeada em 44% da área, sendo que 98% das lavouras estariam em boas condições. Em todo o Brasil a Conab fala em 14,7% já semeados até o dia 13/09, contra 12,9% na média de cinco anos (cf. Deral).

E as primeiras estimativas de produção para a nova safra de verão começam a surgir.

Analista privado aponta que, para 2025/26, a safra atingiria a 25,5 milhões de toneladas no Centro-Sul brasileiro, com leve aumento sobre o ano anterior (cerca de 700.000 toneladas). O motivo seria a melhoria da produtividade, que poderá chegar à média de 7.072 quilos/ha (117,9 sacos/ha), além de um aumento de 3% na área plantada, com a mesma passando a 3,6 milhões de hectares. Já a produção total do país poderá alcançar a 142,5 milhões de toneladas neste novo ano comercial (cf. Safras & Mercado). Tudo isso, evidentemente, se o clima colaborar. A área total de milho está prevista em 21,6 milhões de hectares em 2025/26, com aumento de 1,4% frente ao ano anterior.

Enquanto isso, as exportações brasileiras de milho, em setembro, já haviam atingido a 3,06 milhões de toneladas nos primeiros 10 dias úteis do mês. A média diária estaria apenas 0,1% abaixo do registrado em setembro/24. O preço médio pago por tonelada subiu 2,2% no período, indo para US$ 198,80 (cf. Secex).

Enfim, no Mato Grosso, segundo relatório do Imea (Instituto Mato-Grossense de Economia Agropecuária), o custeio do milho, para a safra 2025/26, em agosto/25 fechou em R$ 3.295,32 por hectare. Um aumento de 0,48% em relação ao mês anterior. Já o Custo Operacional Efetivo subiu 0,33% no mês, sendo projetado em R$ 4.782,75 por hectare. Assim, o Custo Operacional Total chegou em R$ 5.372,17/ha para a temporada, incremento de 0,28% frente a julho/25. Diante disso, o valor atual do saco de milho não chega a cobrir o Custo Operacional Efetivo, ou seja, “o preço ponderado do cereal já não é suficiente para cobrir essas despesas”.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

Autor:CEEMA UNIJUÍ - Prof. Dr. Argemiro Luís Brum - Comentários referentes ao período entre 02/08/2024 e 08/08/2024

Site: CEEMA UNIJUÍ

{kind=link}