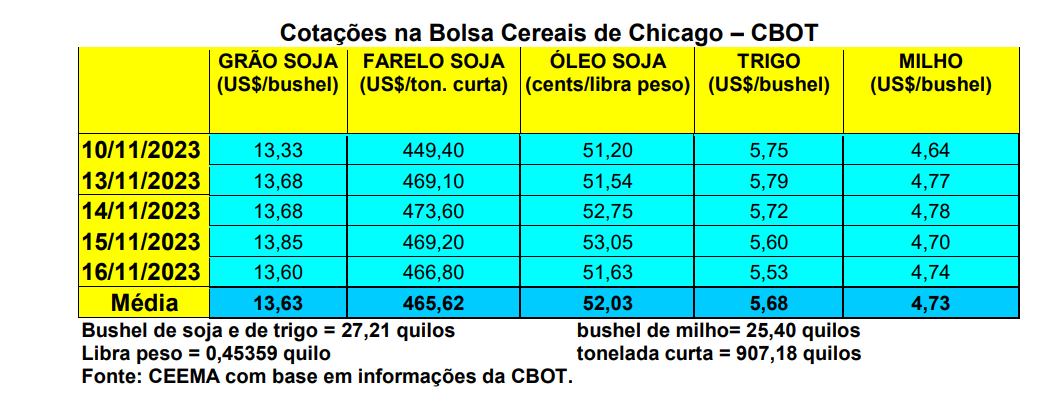

As cotações do milho, em Chicago, ensaiaram uma reação durante a semana, porém, sem muito ímpeto. Com isso, o fechamento desta quinta-feira (16) ficou em US$ 4,74/bushel, contra US$ 4,68 uma semana antes.

Dito isso, a colheita do milho, nos EUA, no dia 12/11, chegava a 88% da área, contra 86% na média histórica. Já na Argentina, o Ministério da Agricultura local informou que, até o dia 09/11, o plantio do cereal atingia a 29% da área, enquanto a Bolsa de Cereais de Buenos Aires informou 24,7% de área semeada. A diferença entre as duas instituições está na área total a ser semeada (10,4 contra 7,3 milhões de hectares).

Enquanto isso, na Ucrânia, o milho local se tornou o mais barato do mundo, podendo prejudicar as vendas brasileiras e argentinas do cereal. Desde o fim do corredor comercial construído com a Rússia, no Leste Europeu, a Ucrânia vem tentando acesso ao mercado comprador de grãos por outras vias logísticas e de financiamento, como estruturas portuárias de vizinhos como Romênia e Bulgária. Assim, diante de toda a dificuldade logística, o milho ucraniano precisa ser o mais barato no seu valor FOB para concorrer com as demais origens, especialmente Brasil, Argentina e EUA (cf. Agrinvest).

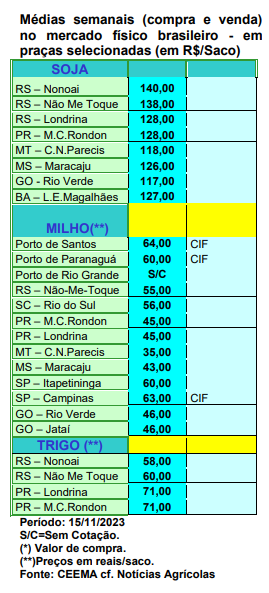

E aqui no Brasil, com os problemas climáticos atingindo o milho de verão, tanto no sul quando no centro-norte, e o comprometimento da safrinha devido ao atraso no plantio da soja no Centro-Oeste, os preços voltaram a subir. No dia 13/11, por exemplo, a B3 fechou com os primeiros contratos sendo negociados entre R$ 60,65 e R$ 72,10, após subirem até 5%. Já no mercado físico gaúcho, o saco de milho fechou a semana na média de R$ 55,37/saco, valor que há tempos não se via. Nas demais praças nacionais, o produto oscilou entre R$ 35,00 e R$ 60,00/saco.

De fato, assim como no caso da soja, a alta dos preços não se dá por um bom motivo. A mesma ocorre pela possibilidade de quebra de safra. E todos sabem que, em havendo quebra importante de safra, não há preço que compense tal quebra. Por outro lado, assim como para a soja, se houver recuperação da produção, a partir de melhoria do clima em geral, os preços devem recuar no momento da colheita, no início do próximo ano.

Em tal contexto, a Conab anuncia que o plantio da primeira safra nacional de milho 2023/24 subiu para 45,8% da área, ficando atrás dos 53,9% semeados no mesmo período do ano passado. Os Estados mais avançados eram o Paraná (95%), Santa Catarina (89%), Rio Grande do Sul (80%), Minas Gerais (46,9%), São Paulo (45%), Bahia (9%) e Goiás (1%). As lavouras já semeadas se apresentavam, até o final da última semana, com 11,5% em fase de germinação, 77,3% em desenvolvimento vegetativo, 9,6% em floração e 1,6% já em enchimento de grãos.

O plantio da safra de verão contrasta com o que a iniciativa privada anuncia. Segundo analista privado, a área semeada com o milho de verão já teria chegado a 76% no Centro-Sul brasileiro até o dia 09/11. (cf. AgRural)

Por sua vez, segundo o Deral, no Paraná o plantio da safra de verão atingia a 96% da área esperada até o final da semana passada. No Rio Grande do Sul, segundo a Emater, tal plantio atingia a 79% da área no dia 09/11, contra 78% na média histórica.

Quanto à comercialização do milho da safra 2022/23, o Centro-Sul brasileiro alcançou 85,1% da produção, contra 90,7% da média histórica. A previsão da safra de verão passada, nesta região, teria sido de 20,16 milhões de toneladas. Já a safrinha, que teria alcançado 95,8 milhões de toneladas em 2023, estaria comercializada em 65,8% do total, contra a média de 81% (cf. Datagro Grãos).

Em relação ao Mato Grosso, segundo o Imea, os produtores locais de milho já teriam vendido 76,8% da safrinha de milho 2022/23, estando 14,4 pontos percentuais abaixo da média histórica para esta data. Quanto à safrinha 2023/24, as vendas antecipadas chegam a 13,9% do total estimado, contra 38,6% na média histórica.

Ao mesmo tempo, o Brasil embarcou, nos primeiros sete dias úteis de novembro, um total de 2,4 milhões de toneladas de milho, o que representa 40,5% do total exportado em todo o mês de novembro do ano passado. Assim, a média diária, em novembro de 2023, está 16% acima do registrado em igual mês do ano anterior. Já o preço obtido por tonelada caiu 20,6% no período, saindo dos US$ 284,70 no ano passado para US$ 226,00 atualmente. (cf. Secex)

Quer saber mais sobre a Ceema/Unijuí. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}