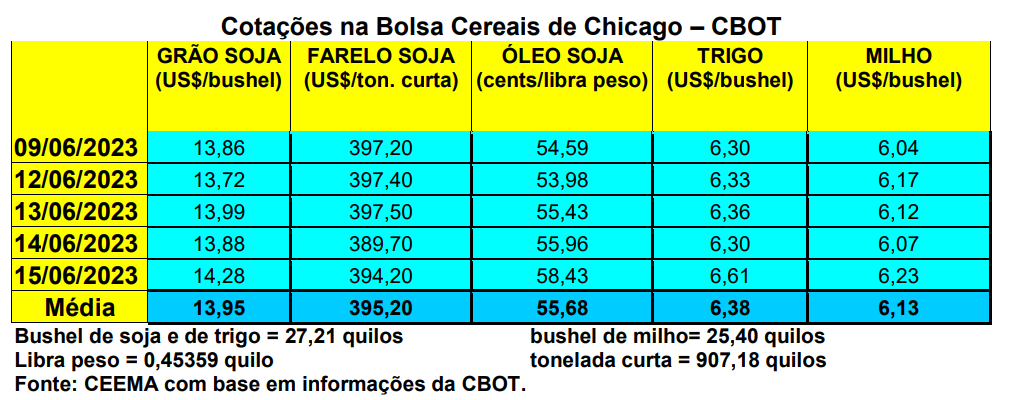

As cotações do milho, em Chicago, subiram na esteira do clima mais seco nas regiões produtoras dos EUA. Conforme relatórios, 57% das lavouras locais estão sob condição de seca nesta semana. Assim, o fechamento desta quinta-feira (15) ficou em US$ 6,23/bushel, contra US$ 6,10 uma semana antes.

O relatório de oferta e demanda pode ser considerado neutro, com leve viés de alta, na medida em que manteve a safra dos EUA projetada, para 2023/24, em 387,8 milhões de toneladas, enquanto os estoques finais do país subiriam para 57,3 milhões. Já a safra mundial aumentaria para 1,223 bilhão de toneladas, e os estoques finais globais somariam 314 milhões. A produção brasileira está projetada em 129 milhões e a da Argentina em 54 milhões de toneladas para o novo ano comercial. Com isso, o USDA manteve o preço médio do bushel de milho, aos produtores estadunidenses, em US$ 4,80 para o novo ano.

Dito isso, o plantio do milho está concluído nos EUA, com 93% das lavouras já tendo germinado. Aqui, igualmente, a qualidade das lavouras, devido ao clima mais seco, foi reduzida, com 61% ficando entre boas a excelentes, 31% regulares e 8% entre ruins a muito ruins.

Quanto aos embarques de milho, na semana encerrada em 08/06 os EUA atingiram a 1,17 milhão de toneladas, ficando dentro das expectativas do mercado. Com isso, o total embarcado no atual ano comercial soma 31,1 milhões de toneladas, ainda 31% abaixo do registrado há um ano.

E no Brasil, os preços do cereal se mantiveram baixos, com algum viés de recuperação na B3. A média gaúcha fechou a semana em R$ 53,21/saco, enquanto nas demais praças nacionais o produto girou entre R$ 37,00 e R$ 50,00/saco. Já na B3, o fechamento do dia 14/06, para referência, sinalizou movimento positivo, com as principais posições girando entre R$ 53,55 e R$ 62,80/saco. Analistas destacam a diferença entre as cotações dos contratos julho/23 e janeiro/24, que alcança quase R$ 10,00/saco a mais em janeiro, devido aos custos de armazenagem que o produtor terá no período. (cf. Agrinvest)

Neste contexto, a consultoria Agrinvest aponta que o milho brasileiro continua muito competitivo, em relação aos demais exportadores, mas, por outro lado, essa competitividade internacional se traduz em preços baixos para o milho no interior do país, o que está levando as margens do milho a ficarem negativas em algumas regiões, considerando a forte queda dos preços nos últimos meses. (cf. Notícias Agrícolas)

Por outro lado, a comercialização da safra de verão 2022/23, no Centro-Sul brasileiro, alcançou 49,2% da produção esperada, contra 58,6% em igual momento de 2022 e 64,4% na média histórica. Já a comercialização da safra de inverno 2023, na mesma região, chegou a 34,3%, contra 51,3% na média histórica. (cf. Agrinvest)

De forma geral, o mercado brasileiro de milho continua bastante travado, com os consumidores forçando para novos recuos de preço do cereal.

Por sua vez, diante de uma colheita recorde neste ano, o Brasil precisa exportar, pelo menos, 50 milhões de toneladas de milho para segurar os preços e, talvez, melhorá-los um pouco nos próximos meses. Por enquanto, temos muito milho em estoque e forte pressão baixista.

Em tal contexto, importante se faz destacar que a colheita da atual safrinha 2023 chegou, até o dia 08/06, a 2,2% da área semeada no Centro-Sul nacional. (cf. AgRural) Já no Mato Grosso, maior produtor brasileiro de milho, a mesma teria atingido a 3,6% da área local, contra a média histórica de 9,7% para esta época do ano. A expectativa é que o Mato Grosso colha 49 milhões de toneladas de milho nesta safrinha, com o Estado tendo negociado 44,6% de sua atual segunda safra. Por outro lado, os preços do milho despencaram 21,8% entre abril e maio e fecharam com média de R$ 38,45/saco naquele Estado. Já para a safra 2023/24 a comercialização chegou à 3,7%, sendo que o preço médio para o ano 2023/24 ficou em R$ 32,78/saco. (cf. Imea)

A produção total de milho no Brasil, na safra 2022/23, deverá ficar entre 127 e 133 milhões de toneladas, sendo que a safrinha registrará volume entre 95 e 102 milhões de toneladas. Neste momento, segundo a Conab, 85,2% da área de verão já está colhida.

Enfim, segundo a Secex, nos primeiros seis dias úteis de junho o Brasil exportou 231.153 toneladas de milho, o que representa uma redução de 18,2% na média diária de embarques, em relação ao mesmo período do ano passado. O preço obtido por tonelada recuou 11,3% no período, saindo dos US$ 316,50 no ano passado para US$ 280,80 no corrente mês.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}