FECHAMENTOS DO DIA 20/09

Milho: A cotação de dezembro24, referência para a nossa safra de inverno, fechou em baixa de -0,99% ou $ -4,00 cents/bushel a $ 401,75. A cotação para março25, fechou em baixa de -1,00% ou $ -4,25 cents/bushel a $ 420,00.

Milho: A cotação de dezembro24, referência para a nossa safra de inverno, fechou em baixa de -0,99% ou $ -4,00 cents/bushel a $ 401,75. A cotação para março25, fechou em baixa de -1,00% ou $ -4,25 cents/bushel a $ 420,00.

ANÁLISE DA QUEDA

O milho negociado em Chicago fechou o dia e a semana em baixa. As cotações foram pressionadas pelo avanço da colheita da americana. Com isso, foi quebrado uma sequência de três semanas em alta para o cereal. Prevista para ser uma das maiores safras da história, os americanos terão um grande desafio para consumir e exportar sua produção de milho 24/25. O Brasil está impondo uma forte concorrência no mercado internacional de milho para os americanos.

A recentes chuvas na parte sul do Brasil também pressionaram as cotações. A queda não foi maior por conta da menor oferta no bloco europeu e Ucrânia. Com isso o milho fechou o acumulado da semana em baixa de -2,78% ou $-11,50 cents/bushel.

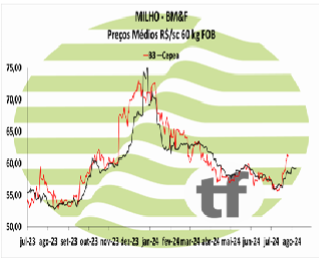

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho fecha a semana disparando com o dólar, mas atenção ainda é voltada à exportação

Os principais contratos de milho encerraram o dia com preços em alta nesta sexta-feira (20). As altas do dólar no dia não puderam ser ignoradas por agentes na B3, que elevaram o cereal à medida que este alcançou patamares de R$ 5,524 na máxima do dia, para fechar

Os principais contratos de milho encerraram o dia com preços em alta nesta sexta-feira (20). As altas do dólar no dia não puderam ser ignoradas por agentes na B3, que elevaram o cereal à medida que este alcançou patamares de R$ 5,524 na máxima do dia, para fechar

muito próximo, a R$ 5,521 na venda (+1,78%).

Apesar disso, as altas foram limitadas, e pode-se dizer que seriam maiores não fosse a atenção dada aos níveis que os rios Tapajós e Madeira vêm apresentando, o que deve prejudicar o escoamento ao arco-norte do país, prejudicando ainda mais aquele que vem sendo a limitação de altas para o ano corrente, ou seja, os números baixos de exportação.

OS FECHAMENTOS DO DIA 20/09

Diante deste quadro, as cotações futuras fecharam variações em alta no dia: o vencimento de novembro/24 foi de R$ 67,86 apresentando alta de R$ 0,98 no dia, alta de R$ 3,95 na semana; janeiro/24 fechou a R$ 70,29, alta de R$ 0,96 no dia, alta de R$ 3,68 na semana; o vencimento março/25 fechou a R$ 71,33, alta de R$ 0,59 no dia e alta de R$ 1,63 na semana.

Análise semanal da tendência de preços

FATORES DE ALTA

a) Brasil-menor produção do que a prevista pelo USDA: No trabalho de perspectiva 2024/2025 feito em conjunto pela Conab e Banco do Brasil e divulgado nesta terça-feira, a intenção total de plantio do milho brasileiro aumentou apenas 0,14%, passando de 20,99 para 20,96 milhões de hectares, enquanto a expectativa de produtividade foi analisada com um aumento entre safras de 3,44%, passando de 5.516 para 5.706 kg por hectare.

Com esses dados, a produção foi projetada com crescimento de 3,58%, passando de 115,65 para 119,78 milhões de toneladas. Na análise de cada uma das três etapas em que se divide o ciclo brasileiro, há um aumento da primeira safra de 22,96 para 23,36 milhões de toneladas; da Safrinha, de 90,28 para 94,02 milhões de toneladas e da terceira safra, de 2,40 para 2,41 MT. O dado provisório da Conab ficou muito abaixo dos 127 MT estimados pelo USDA;

b) Menor oferta da Ucrânia: O Conselho Agrário da Ucrânia estimou na quinta-feira a produçao de milho do país entre 21 e 22 MT e as exportações de 2024/25 de 15 a 17 MT. Uma semana antes o USDA tinha projetado a produção da Ucrânia em 27,2 MT e suas vendas externas em 24 MT. Segundo a entidade, as exportações calculadas para a temporada atual trazem uma queda significativa frente às 30 MT exportadas na temporada 2023/24.

Isto ocorreria, não somente pela queda na produção, mas também, à forte redução de estoques, que, em 1º de setembro, eram de apenas 600 mil toneladas.c) no Brasil, embora os preços tenham recuado na semana e no dia, avançaram 2,66% por mês, passando de R$ 60,02 para R$ 62,20, na média CEPEA, fruto da disputa entre exportadores e indústrias de carne pelo milho que resta no segundo semestre, embora o preço continue longe do custo de produção, estimado pelo Deral-PR ao redor de R$ 73,60/saca, nesta temporada.

FATORES DE BAIXA

a) EUA-exportações semanais, longe do ideal: Como a tendência dos preços do milho no Brasil dependem do escoamento do seu excedente exportável, é importante seguir as exportações americanas, seu principal concorrente no mercado internacional.

Assim, com uma colheita que deverá ser a segunda maior da história, os EUA precisam, também, ter volumes de exportação semanais muito mais ambiciosos do que os vistos na quinta-feira, quando o USDA reportou vendas de milho 2024/2025 de 847.400 toneladas, acima das estimativas de 666.500 toneladas do relatório anterior, mas longe do máximo esperado pelos operadores, que estimaram uma faixa entre 550 mil a 1.400 mil toneladas. O México foi o principal comprador, com 280,8 mil toneladas.

Deve-se levar em conta que, para cumprir o objetivo de exportação definido pelo USDA para todo o ano comercial de 58,42 milhões de toneladas, as vendas deverão ter uma média semanal ligeiramente superior a 1,12 milhões de toneladas.

b) O avanço da colheita e a melhoria do estado das lavouras americanas: na segunda-feira, o USDA revelou o avanço da colheita de milho acima de 9% da área apta, contra 5% da semana anterior, 8% na mesma época de 2023, a média de 6% do segmento 2019/2023 e os 10% estimados por empresas privadas. Além disso, aumentou a proporção de culturas em boas/excelentes condições de 64 para 65%, em comparação com 51% na mesma altura em 2023 e os 63% esperados em média pelas empresas privadas. Tal como no caso da soja, a melhoria dos preços nas semanas anteriores levou muitos produtores a capitalizarem estes aumentos com vendas de novos grãos.

c) Relatório adverso da indústria de etanol dos EUA-menos consumo interno, mais necessidade de exportação: O relatório semanal da Administração de Informação de Energia dos Estados Unidos foi negativo para o mercado de milho, porque houve redução na produção diária de etanol de 1.080.000 para 1.049.000 barris na quarta-feira, volume que, de qualquer forma, foi superior aos 980.000 barris. ao mesmo tempo em 2023, enquanto os estoques de biocombustíveis aumentaram de 23.714 mil para 23.785 mil barris, valor que se manteve acima dos 21.681 mil barris em estoque de um ano atrás.

Fonte: T&F Agroeconômica

Acompanhe nosso site, siga nossas mídias sociais (Site, Facebook, Instagram, Linkedin, Canal no YouTube)

{kind=link}