FECHAMENTOS DO DIA 18/10

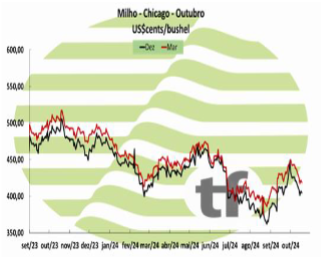

Milho: A cotação de dezembro24, referência para a nossa safra de inverno, fechou em baixa de -0,49% ou $ -2,00 cents/bushel a $ 404,75 A cotação para março25, fechou em baixa de -0,53% ou $ -2,25 cents/bushel a $ 419,00.

Milho: A cotação de dezembro24, referência para a nossa safra de inverno, fechou em baixa de -0,49% ou $ -2,00 cents/bushel a $ 404,75 A cotação para março25, fechou em baixa de -0,53% ou $ -2,25 cents/bushel a $ 419,00.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou o dia e a semana em baixa. Com boa procura pelo grão americano esta semana, o milho forçou duas sessões positivas, em meio a forte pressão da colheita americana. O clima favorável para o avanço da coleta da volumosa safra americana de milho, que já se aproxima de 50%, é o principal fator de baixa no momento.

A volta das chuvas no Brasil, ainda no tempo para o plantio do milho safrinha, é outro fator de baixa. No entanto as vendas extras anunciadas ao longo da semana e o relatório do USDA, apontando uma alta de 82,12% nas vendas para exportação no comparativo semanal, evitaram maiores quedas nas cotações do milho, como as que aconteceram com a soja e o trigo.

Com isso Chicago fecho o acumulado da semana em baixa de -2,65% ou $ -11,00 cents/bushel.

B3-MERCADO FUTURO DE MILHO NO BRASIL

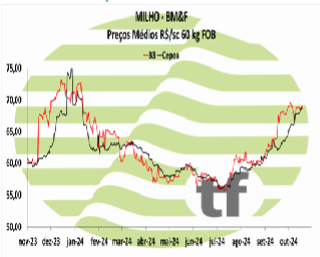

B3: A B3 pega o rumo oposto a Chicago e fecha a semana com saldo positivo

Os principais contratos de milho encerraram o dia com preços em alta nesta sexta-feira (18). O milho na B3 tomou o rumo contrário do grão negociado em Chicago fechou o dia e semana com saldo positivo. Enquanto a CBOT desvalorizou -0,49% para a cotação de dezembro, a B3 subiu 0,42% para novembro.

Os principais contratos de milho encerraram o dia com preços em alta nesta sexta-feira (18). O milho na B3 tomou o rumo contrário do grão negociado em Chicago fechou o dia e semana com saldo positivo. Enquanto a CBOT desvalorizou -0,49% para a cotação de dezembro, a B3 subiu 0,42% para novembro.

A demanda interna pelo produto, principalmente o vindo da indústria de ração e de etanol, tem dado a sustentação para o contrato do milho no Brasil. Nesta sexta-feira a alta do dólar de 0,68% também fez diferença na composição dos preços do cereal.

OS FECHAMENTOS DO DIA 18/10

Diante deste quadro, as cotações futuras fecharam variações em preços em alta no dia: o vencimento de novembro/24 foi de R$ 69,26, apresentando alta de R$ 0,29 no dia, alta de R$ 0,77 na semana; janeiro/25 fechou a R$ 71,87, alta de R$ 0,06 no dia, baixa de R$ 0,15 na semana; o vencimento março/25 fechou a R$ 73,56, alta de R$ 0,34, no dia e alta de R$ 0,21 na semana.

Análise semanal da tendência de preços

FATORES DE ALTA

a) No mercado internacional, México e boas vendas semanais nos EUA: Na quarta-feira, o USDA confirmou importante venda de grãos norte-americanos ao México, num total de 1.623.060 toneladas de milho, das quais 1.043.940 toneladas corresponderam ao atual ciclo comercial e o restante à campanha 2025/2026. E na sexta-feira o relatório semanal das exportações dos EUA foi positivo, com as vendas de milho 2024/2025 reportadas pelo USDA em 2.225.700 toneladas, acima das 1.222.100 toneladas do trabalho anterior e do intervalo estimado pelas empresas privadas, que era de 1,20 a 2,20 milhões de toneladas. Para cumprir a meta de exportação fixada pela agência de 59,06 milhões de toneladas, as vendas semanais deverão ser em média de 1,14 milhão de toneladas;

b) No Brasil, o suprimento apertado da última safra, diante da boa demanda para o consumo das indústrias, enquanto não chega a colheita da próxima safra.

FATORES DE BAIXA

a) O ritmo acelerado da colheita nos EUA: As condições climáticas secas nas semanas anteriores em quase todas as regiões produtoras de grãos grossos dos Estados Unidos favoreceram o rápido progresso da colheita, mesmo apesar da prioridade dada pelos produtores à colheita da soja. Na verdade, na te rça-feira o USDA informou o progresso da colheita de milho em 47% da área adequada, contra 30% na semana anterior, 42% na mesma época em 2023 e a média de 39% para o segmento de 2019. Os dados oficiais ficaram acima dos 44% esperados pelo setor privado. Em Iowa, principal estado produtor onde até a semana anterior as obras estavam atrasadas, já foram feitos progressos em 45% da área, superando os 39% do ano anterior. Além disso, manteve 64% do milho em bom/excelente estado, acima dos 53% da mesma época de 2023;

b) Efeitos sobre as exportações brasileiras: A sequência da colheita americana está fazendo os compradores deixarem de buscar milho no Brasil o que pode aumentar a oferta de produto interno e pressionar os preços domésticos, para baixo, neste período. Como sempre afirmamos, a exportação é o segredo (driver) dos preços no Brasil: quando ela é muito ativa e enxuga as disponibilidades do país, começa uma disputa acirrada entre as indústrias e carne e os exportadores pelo produto dos agricultores e os preços sobem. Quando o interesse dos exportadores diminui, sobra mais produto interno e as indústrias ficam mais tranquilas, não precisando aumentar os preços para se abastecer.

Esta é, exatamente, a situação atual: Os compradores internacionais estão voltados para os EUA e os prêmios no Brasil estão a zero para o que resta deste ano. Com isto, a tendência dos preços domésticos é cair a curto e médio prazos.

c) Mais chances de uma safrinha normal no Brasil: Com o retorno das chuvas ao Centro do Brasil, e com elas a possibilidade de normalização da implantação da soja, uma relativa calma volta ao mercado pela chance de que os tempos da safrinha, com sua limitada janela de plantio a reboque, possam ser cumpridos sem retrocessos relevantes.

Hoje isso é mais especulação do que certeza, já que o clima úmido deverá se tornar mais regular nos próximos meses, por isso será tema recorrente de análise nas próximas semanas. Vale lembrar que, segundo cálculos da Conab, na safra 2024/2025, quase 80% da produção brasileira de milho dependerá da safrinha, sendo 94,63 das 119,74 milhões de toneladas projetadas para a nova Campanha.

Fonte: T&F Agroeconômica

{kind=link}