Por T&F Agroeconômica, comentários referentes à 29/07/2025

FECHAMENTOS DO DIA 29/07

Chicago: A cotação de setembro, referência para a nossa safrinha, fechou em baixa de 1,08% ou $ -4,25 cents/bushel, a $ 389,50. A cotação para dezembro, referência alternativa, fechou em baixa de 0,72% ou $ -3,00 cents/bushel, a $ 411,00.

Chicago: A cotação de setembro, referência para a nossa safrinha, fechou em baixa de 1,08% ou $ -4,25 cents/bushel, a $ 389,50. A cotação para dezembro, referência alternativa, fechou em baixa de 0,72% ou $ -3,00 cents/bushel, a $ 411,00.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou em baixa nesta terça-feira. As cotações do cereal seguem pressionadas pelas previsões de temperaturas mais amenas no meio-oeste dos Estados Unidos nesta semana e a continuidade de chuvas periódicas, que reforçaram as expectativas de amplas colheitas nos EUA. O USDA praticamente não alterou a classificação de qualidade das lavouras que segue acima do ano anterior.

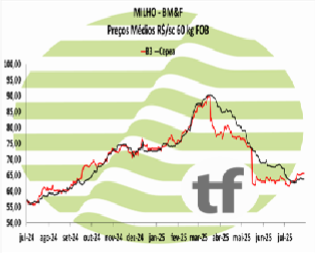

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou de forma mista com atrasos na colheita e no programa de exportação

Os principais contratos de milho encerraram de forma mista nesta segunda-feira. As cotações da B3 caíram para as cotações relativas a safra 25/26 que está sendo colhida. Se por um lado os atrasos na colheita, 66,1% ante 70% da média histórica, estão segurando os preços no mercado interno, também estão segurando os preços para exportação, ondo o

Os principais contratos de milho encerraram de forma mista nesta segunda-feira. As cotações da B3 caíram para as cotações relativas a safra 25/26 que está sendo colhida. Se por um lado os atrasos na colheita, 66,1% ante 70% da média histórica, estão segurando os preços no mercado interno, também estão segurando os preços para exportação, ondo o

Brasil seguem menos competitivo que outras origens. Os Americanos, apesar de todos os problemas com a guerra tarifária, seguem com exportações robustas, mesmo em um período tradicional de queda nas exportações deles. Nesta gangorra, os preços fecharam de forma mista o dia.

OS FECHAMENTOS DO DIA 29/07

Diante deste quadro, as cotações futuras fecharam com movimento misto no dia: o vencimento de setembro/25 foi de R$ 65,15, apresentando alta de R$ 0,10 no dia e baixa de R$ 0,13 na semana; o vencimento de novembro/25 foi de R$ 68,11, apresentando baixa de R$ 0,11 no dia e baixa de R$ 0,10 na semana; o vencimento de janeiro/26 foi de R$ 71,90, apresentando baixa de R$ 0,01 no dia e baixa de R$ 0,14 na semana.

NOTÍCIAS IMPORTANTES

AS INCERTEZAS DO MERCADO ATUAL (baixistas)

O milho caiu novamente em Chicago, onde atingiu novas mínimas para grande parte dos contratos ativos. Mencionamos anteriormente que essa situação abriu a oportunidade para os investidores comprarem barganhas, mas essa oportunidade enfrentou obstáculos como a batalha tarifária desencadeada pela Casa Branca, com acordos ainda pouco claros quanto às suas implicações agrícolas, por exemplo, com o Japão e a União Europeia — enquanto ainda não há acordo com o México e o Canadá, países-chave para a demanda por milho e etanol — e o ritmo acelerado da safrinha no Brasil (processo de produção de etanol) devido ao tempo seco das últimas semanas. No final das contas, esses obstáculos prevaleceram.

EUA-BOAS CONDIÇÕES DA SAFRA (baixistas)

Por outro lado, a condição das safras americanas permanece em níveis muito elevados, apesar da deterioração relatada ontem pelo USDA em seu relatório semanal, que reduziu a proporção de milho em boas/excelentes condições de 74% para 73%. Esse número superou os 68% registrados no mesmo período do ano passado e ficou em linha com a média de 73% prevista pelos produtores do setor privado. Os dois principais estados produtores, Iowa e Illinois, apresentam 87% e 71% de suas lavouras em boas/excelentes condições, em comparação com 77% e 76% no mesmo período em 2024. 76% do milho está em polinização e 26% das plantas estão na fase leitosa.

EUA-PREVISÃO DE BOAS CHUVAS (baixista)

Como observamos na área da soja, boas chuvas são esperadas para o restante da semana no Centro-Oeste, enquanto as previsões estendidas agora voltaram a indicar umidade para as principais regiões produtoras de grãos grossos.

BRASIL-colheita atrasada (altista)

Em relação ao Brasil, a CONAB informou ontem o avanço da colheita de milho em 66,1% da área plantada, em comparação com 55,5% na semana anterior; 86% no mesmo período em 2024; e a média de 70,01% dos últimos cinco anos.

UCRÂNIA-EXPORTAÇÕES 63,86% MENORES (altista)

O Ministério da Política Agrária da Ucrânia informou hoje que, nos primeiros 28 dias da temporada de comercialização de 2025/2026, o país exportou 546.000 toneladas de milho, 63,86% a menos que as 1.511.000 toneladas embarcadas no mesmo período de 2024.

EUROPA-IMPORTAÇÕES 74% MENORES (baixista)

De acordo com um relatório divulgado hoje pela Comissão Europeia, nos primeiros 27 dias da temporada de comercialização de 2025/2026, o bloco importou 555.394 toneladas de milho, em comparação com 450.550 toneladas na semana anterior. Esse número foi 74% menor que o do mesmo período de 2024. Com 114.338 toneladas, os EUA foram o terceiro maior fornecedor, atrás da Ucrânia e do Canadá.

Fonte: T&F Agroeconômica

{kind=link}