Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

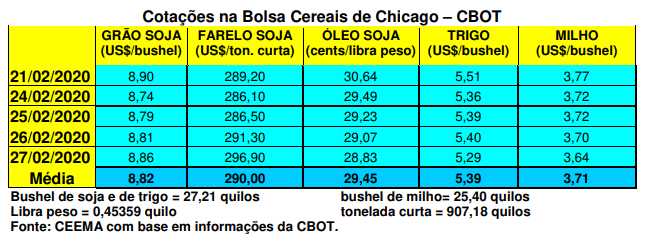

As cotações do milho em Chicago igualmente recuaram nesta semana de Carnaval, com o primeiro mês cotado fechando a quinta-feira (27) em US$ 3,64/bushel, contra US$ 3,78 uma semana antes. Nota-se que as oscilações durante a semana foram bem menores do que as ocorridas na soja. Por outro lado, o fechamento deste dia 27/02 ficou em um nível que não era visto desde a primeira quinzena de dezembro passado.

O mercado do milho tem sofrido menos efeitos dos impactos do coronavirus, pelo menos por enquanto. Dito isso, a sensação de que o mundo está perdendo o controle em relação ao avanço do coronavirus (agora batizado de Covid 19), instabiliza ainda mais o mercado, especialmente em relação a China.

Assim, os operadores vendem commodities e ações, derrubando as bolsas mundo afora, e buscam o dólar como refúgio, aumentando o valor desta moeda. Esta é uma das explicações da forte desvalorização do Real nesta semana. Ao mesmo tempo, o preço das commodities recua fortemente.

Por sua vez, o Fórum Outlook do USDA apontou uma projeção de área a ser semeada com milho nos EUA em 38 milhões de hectares. Mas, como informado no comentário passado, o mercado dá muito mais atenção aos números que virão da intenção de plantio, a qual será divulgada em 31/03.

Pelo lado positivo, as exportações de milho por parte dos EUA finalmente voltaram à casa de 1,25 milhão de toneladas, volume mínimo para dar mais otimismo ao mercado do cereal e, que, se mantido, pode reduzir um pouco os altos estoques existentes. (cf. Safras & Mercado)

A partir de agora o mercado fica mais atento à colheita do milho de verão na América do Sul e, principalmente, ao clima nos EUA a partir do final de março.

Na Argentina e no Paraguai, a tonelada FOB de milho chegou a US$ 171,00 e US$ 157,50 respectivamente.

Aqui no Brasil, com a semana bem mais curta devido aos festejos de Carnaval, o assunto central foi a chegada do coronavirus, além da falta de milho para abastecer grande parte das regiões consumidoras, especialmente São Paulo.

De fato, praticamente não há ofertas em São Paulo e os negócios giram entre R$ 50,00 a R$ 51,00/saco à vista FOB, ou seja, entre R$ 55,00 a R$ 55,50/saco CIF Campinas. Não há ofertas e a logística começa a causar problemas, pois a mesma se desloca para atender a colheita da soja.

Em paralelo, chama a atenção o fato de que a BM&F continua, em muitos momentos, operando descolada da realidade do mercado físico nacional, tentando puxar para baixo os preços do cereal no horizonte do mês de maio próximo.

Muitos esperam que os preços em Campinas recuem para R$ 48,00/saco em maio o que, por enquanto, não parece ser factível diante da realidade existente no mercado nacional.

Isso porque a safra de milho de verão tem quebras em diversas regiões, especialmente no Rio Grande do Sul, enquanto o plantio da safrinha continua muito atrasado, comprometendo a produtividade futura.

Por outro lado, a forte desvalorização do Real continua favorecendo as exportações do pouco milho disponível, forçando uma alta interna dos preços a fim de segurar o produto localmente. Aliás, a paridade de exportação continua sendo, com este câmbio, um elemento central no comportamento do mercado nacional do milho.

Dito isso, a semana fechou com a média gaúcha no balcão valendo R$ 44,00/saco, enquanto os lotes, no Rio Grande do Sul, giraram entre R$ 46,00 e R$ 48,50/saco. Nas demais praças nacionais os lotes ficaram entre R$ 40,50 em Sinop/MT e R$ 54,00/saco em Itanhandu (MG), passando por R$ 53,00 em Alfenas (MG) e R$ 49,00/saco em Videira, Chapecó e Concórdia (SC).

A colheita da safra de verão, no Centro-Sul brasileiro, até o dia 14/02, atingia a 24,5% da área, com 54% no Rio Grande do Sul, contra 25% no ano passado na mesma época (53% no Rio Grande do Sul). Já o plantio da safrinha de 2020 atingia a 32% da área do Centro-Sul brasileiro, contra 55% no ano passado nesta época e 34% na média histórica. Todos os principais Estados produtores apresentam atraso importante, sendo que em São Paulo somente 12% da área havia sido semeada, contra 47% no ano anterior e 18% na média histórica. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}