Autor: Prof. Dr. Argemiro Luís Brum

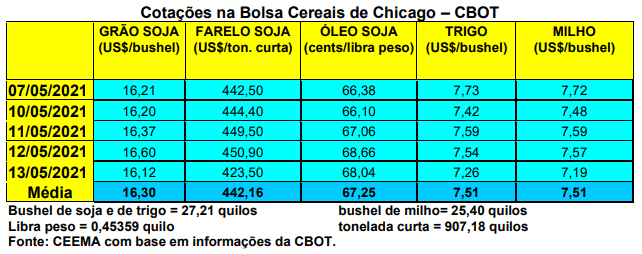

As cotações do milho em Chicago igualmente subiram antes do anúncio do relatório do USDA, no dia 12/05. Posteriormente recuaram fortemente, porém, continuaram superiores as do trigo em termos absolutos e proporcionais, considerando que um bushel de trigo corresponde a 27,216 quilos e o do milho a 25,401 quilos. O fechamento desta quinta-feira (13), para o primeiro mês cotado, ficou em US$ 7,19/bushel para o milho, contra US$ 7,59 uma semana antes. Lembrando que, durante a semana, o mesmo chegou a bater em US$ 7,72.

Neste contexto, o relatório de oferta e demanda do USDA, para o ano 2021/22, trouxe os seguintes dados:

- A safra estadunidense está projetada em 380,8 milhões de toneladas, ficando pouco mais de 20 milhões de toneladas acima do registrado no ano anterior;

- Os estoques finais dos EUA subiriam para 38,3 milhões de toneladas, contra 31,9 milhões no final do corrente ano comercial;

- O preço médio ao produtor de milho estadunidense ficaria em US$ 5,70/bushel, contra US$ 4,35 no corrente ano e US$ 3,56/bushel dois anos antes;

- A produção mundial de milho sobe para 1,19 bilhão de toneladas, enquanto os estoques finais mundiais chegariam a 292,3 milhões de toneladas, contra 283,5 milhões um ano antes;

- A produção brasileira de milho está projetada em 118 milhões de toneladas, enquanto a da Argentina ficaria em 51 milhões;

- O Brasil exportaria um total de 43 milhões de toneladas e a China importaria um total de 26 milhões.

Dito isso, o plantio do milho, na atual safra estadunidense, atingia a 67% da área total esperada, no dia 09/05, contra a média histórica de 52% para esta época do ano.

Cerca de 20% das lavouras do cereal já tinham germinado naquela data. Ou seja, assim como a soja, o milho avança rapidamente em seu plantio e desenvolvimento. Quanto às exportações estadunidenses do cereal, as mesmas, na semana encerrada em 06/05, atingiram a 1,7 milhão de toneladas, ficando dentro do esperado pelo mercado. Em todo o ano comercial 2020/21 os embarques de milho pelos EUA atingem a 45,2 milhões de toneladas, ou seja, 66% acima do registrado no mesmo período do ano anterior

Aqui no Brasil, diante da quebra da safrinha, os preços continuam subindo. A média gaúcha no balcão fechou a semana em R$ 92,00/saco, enquanto nas demais praças nacionais o saco do produto oscilou entre R$ 80,00 em Campo Novo do Parecis (MT) e R$ 105,00 em Itapetininga (SP), salientando que o CIF Campinas (SP) bateu em R$ 106,00.

Já na B3 o contrato maio abriu a sessão de quinta-feira (13) valendo R$ 102,60/saco, enquanto julho ficava em R$ 102,64; setembro em R$ 99,30; e novembro em R$ 99,88/saco.

O quadro geral é de enorme preocupação, com as estatísticas reduzindo semanalmente o volume final da safrinha diante da seca que se abate sobre os principais Estados produtores do Centro-Sul brasileiro. Os preços do cereal, com isso, vão batendo recordes reais, diante igualmente de uma baixa oferta do produto. De fato, quem ainda tem milho segura o produto, pois a tendência é de alta nas próximas semanas, na medida em que a demanda continua pressionando nas compras visando repor estoques. No Paraná, por exemplo, a disputa pelo cereal já elevou o preço, nas intenções de venda, para R$ 110,00/saco (cf. Cepea).

Revisões são constantes para baixo nas estimativas de produção da safrinha. Neste momento, a AgRural estima que a produção do Centro-Sul brasileiro fique em apenas 65,1 milhões de toneladas, contra 73 milhões projetados em abril. Lembramos que no início do plantio da safrinha falava-se em até 82 milhões de toneladas a serem produzidas. E isso que a área semeada total cresceu 6% sobre o ano anterior na região.

Se somar a produção do Norte e Nordeste, espera-se, agora, uma produção total de 69,6 milhões de toneladas no segundo semestre, contra 77,5 milhões que a consultoria estimava em abril e os 75,1 milhões colhidos em 2020. Nestas condições, como alertávamos em boletins passados, a produção total de milho no Brasil, neste ano, cairia para 95,5 milhões de toneladas, contra 103,4 milhões indicados em abril e até 112 milhões projetados no momento do plantio da safrinha.

Em tal quadro, ou as exportações diminuem significativamente, ou o país terá que importar milho, como já vem fazendo pontualmente, para dar conta de sua demanda interna. Assim, não há como os preços internos do cereal recuarem no curto prazo e, talvez, mesmo em boa parte do restante do ano.

Afora isso, no Mato Grosso a comercialização do milho da safra 2020/21 já alcança 74% da produção. O avanço nesta comercialização diminuiu bastante devido as incertezas quanto ao volume final a ser colhido na safrinha do Estado. Neste quadro, os preços médios locais subiram 12,4% entre o início de abril e o início de maio. Já para a safra 2021/22 as vendas antecipadas chegam a 16% do total esperado. (cf. Imea)

No Paraná, o plantio da safrinha atinge a 99% da área esperada, porém, com apenas 25% das lavouras consideradas em bom estado, contra 45% em situação mediana e 30% em condições ruins. E isso que a chuva ocorrida nesta semana ajudou a salvar parte do milho. A produtividade média em muitas regiões paranaenses está estimada, agora, em apenas 50 sacos/hectare. (cf. Deral)

No Mato Grosso do Sul existem regiões que não recebem chuvas há 35 dias e sem grandes perspectivas de as mesmas ocorrerem no restante de maio e em junho. Assim como em Goiás, este Estado terá perdas na safrinha. Neste contexto, muitas regiões sul-matogrossenses estão com preços ao redor de R$ 96,00/saco no momento.

Por outro lado, a Conab, em seu último boletim, em maio, confirma que 35% da safrinha teria sido semeada fora da janela ideal, porém, ainda espera uma produção final da mesma em 79,8 milhões de toneladas, indicando que a safra total de milho pode ainda ficar em 106,4 milhões de toneladas neste ano. Ora, estes números destoam completamente do que vem sendo indicado pelas consultorias privadas e pelos sindicatos regionais dos produtores, e precisam ser vistos com muita cautela. O órgão oficial continua indicando exportações anuais de 35 milhões de toneladas, porém, reviu para baixo os estoques finais nacionais de milho, com os mesmos chegando a 10,9 milhões de toneladas, contra 13,4 milhões em abril.

Por fim, a Secex apontou que nos primeiros cinco dias úteis de maio o Brasil exportou 484,5 toneladas de milho, ficando bem abaixo da última semana de abril. Por enquanto, nestes primeiros dias de maio, o país exportou apenas 1,94% de todo o milho exportado em maio de 2020. Desta forma, a média diária de embarque ficou 98,5% menor do que a média de abril e 92,2% menor do que a média diária de maio de 2020.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}