Autor: Prof. Dr. Argemiro Luís Brum

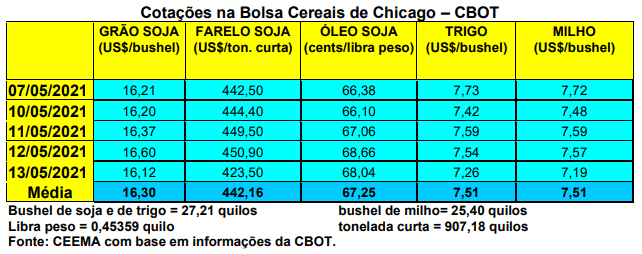

As cotações do trigo em Chicago, que já não acompanhavam o movimento de alta da soja e do milho, acabaram recuando também no fechamento desta quinta-feira (13) ficando em US$ 7,26/bushel, contra US$ 7,64 uma semana antes.

O relatório de oferta e demanda do USDA, deste dia 12/05, trouxe os seguintes números para a safra 2021/22:

- A safra dos EUA chegará a 51 milhões de toneladas, aumentando cerca de dois milhões em relação as expectativas iniciais;

- Os estoques finais estadunidenses somariam 21 milhões de toneladas, contra 23,7 milhões no ano anterior;

- O preço médio ao produtor estadunidense de trigo ficaria em US$ 6,50/bushel, contra US$ 5,05 no corrente ano e US$ 4,58/bushel dois anos atrás;

- A produção mundial de trigo sobe para 789 milhões de toneladas (13 milhões a mais do que o registrado no corrente ano), enquanto os estoques finais mundiais atingem a 295 milhões de toneladas;

- A produção da Argentina ficaria em 20,5 milhões de toneladas, a da Austrália 27 milhões e a do Canadá 32 milhões de toneladas;

- A Rússia bateria em 85 milhões de toneladas e a Ucrânia em 29 milhões, enquanto a União Europeia produzirá 134 milhões de toneladas;

- Já o Brasil ficaria com uma produção de 6,8 milhões de toneladas, e uma importação de trigo igualmente de 6,8 milhões de toneladas;

- Enfim, a China produziria 136 milhões de toneladas, com importações de 10 milhões.

Dito isso, nos EUA as condições do trigo de inverno, em 09/05, eram de 49% entre boas a excelentes, 33% regulares e 18% entre ruins a muito ruins. Já o trigo de primavera estava semeado em 70% da área esperada, contra a média histórica de 51% para esta época do ano. Do total semeado, 29% já havia germinado, contra a média de 20% para o período.

Por sua vez, os embarques de trigo pelos EUA, na semana encerrada em 06/05, atingiram a 545.587 toneladas, ficando dentro do esperado pelo mercado. Este volume levou o total exportado no ano comercial a 23,7 milhões de toneladas, ficando em linha com o volume do ano passado na mesma época.

Já na Rússia, outro forte produtor e exportador mundial de trigo, a tonelada do produto local subiu para US$ 274,00 nesta semana. Houve um aumento de quatro dólares, puxado pela escassez do produto neste momento e pelas elevações das cotações em Chicago. Problemas climáticos nos EUA e na França, importantes produtores do cereal, também ajudam a manter as cotações firmes.

Enquanto isso, na região do Mar Negro, onde Rússia e Ucrânia possuem suas lavouras, o clima é normal. A nova produção russa está estimada em 80,7 milhões de toneladas pelo governo russo, ficando um pouco abaixo da produção do ano anterior, que foi de 85,9 milhões, e também abaixo do que foi indicado pelo relatório do USDA desta semana. Por sua vez, há muita especulação quanto a possibilidade de existirem estoques de trigo muito baixos, neste momento, na Rússia. Entretanto, estes rumores não se confirmam na medida em que tais estoques estariam em 13,8 milhões de toneladas. (cf. SovEcon)

Aqui no Brasil, os preços do trigo se mantêm firmes, com a média gaúcha no balcão fechando a semana em R$ 83,00/saco, enquanto no Paraná os preços oscilam entre R$ 88,00 e R$ 89,00/saco.

No geral, o tempo seco, especialmente no Paraná, preocupa os produtores locais. No Rio Grande do Sul, o advento do frio mais intenso tem ajudado o pouco trigo já semeado, porém, igualmente seria importante um pouco mais de chuva, apesar das precipitações ocorridas dias atrás. No Paraná, o plantio alcançava apenas 9% da área esperada, e vem sendo feito sobre solo seco. Destas lavouras plantadas, 70% estariam em condições médias, com emergência desuniforme e dificuldades na germinação. A notar que a demanda das fábricas de rações cresceu um pouco na semana, com as mesmas buscando trigo para ração em substituição ao milho, que está muito caro.

Enfim, vale destacar ainda que a maioria dos moinhos gaúchos, desde o início de maio, está fora do mercado, possuindo estoque para cerca de dois meses à frente. Ao mesmo tempo, aponta-se que os produtores gaúchos ainda teriam cerca de 50% da última safra em mãos. Este percentual é elevado e, se ficar estocado até a entrada da nova safra, deverá ajudar a pressionar os preços do trigo para baixo a partir do último trimestre do ano, desde que a nova safra venha normal. Além disso, é preciso contar com o fato de que, em se mantendo a revalorização do Real, as importações tendem a ficar mais baratas, pressionando igualmente para baixo os preços internos do cereal.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}