Para a safra 23/24, a área de milho em MT ficou em 6,80 mi de ha, queda de 9,22% ante a temporada 22/23. Essa queda se deve ao desestímulo dos produtores em relação ao milho, uma vez que as margens estavam mais apertadas, optando assim por cultivar outras culturas.

Já a produtividade ficou em 115,59 sc/ha, redução de 1,04% ante a safra 22/23. Apesar disso, o rendimento obtido foi o 2º maior já registrado pelo Imea. Isso é reflexo do maior percentual de áreas semeadas dentro da janela ideal (mais de 90%), aliado aos bons volumes de chuva registrados durante o desenvolvimento da cultura. Diante disso, a produção de milho em MT totalizou 47,17 mi de t.

Em relação à comercialização da safra 23/24, apesar de ter iniciado mais tardiamente, em nov/24, 89,75% da produção havia sido negociada, adiantamento de 7,08 p.p em relação ao ciclo 22/23. Esse cenário é reflexo da valorização nos preços disponíveis no estado, o que acabou motivando os produtores a travarem novos negócios.

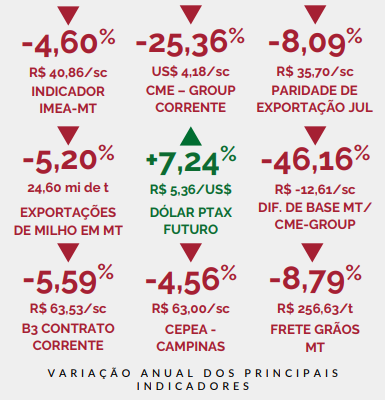

INDICADOR IMEA: o preço do milho disponível em MT apresentou queda de 4,60% em relação a 2023 e ficou na média anual de R$ 40,28/sc.

CME GROUP: devido à maior oferta mundial do cereal, a cotação do milho em Chicago fechou em US$ 4,18/sc, redução de 25,36% em 2024 ante o ano passado.

PARIDADE EXPORTAÇÃO: motivada pela baixa na cotação na CME-Group, a paridade de exportação de julho diminuiu 8,09% ante o mesmo período de 2023.

EXPORTAÇÃO: os escoamentos de milho de MT reduziram 5,20% em 2024 ante 2023. Esse cenário foi pautado pela queda da produção da safra 23/24.

De acordo com o Imea, a projeção de área de milho da safra 24/25 está maior em 0,56% ante a temporada 23/24

Assim, a estimativa do Instituto é de 6,84 mi de ha para o ciclo futuro. Esse cenário foi impulsionado pela valorização no preço do milho nos últimos meses, o que melhorou o ponto de equilíbrio do produtor em relação aos custos.

No que se refere à produtividade, o Imea está considerando as médias das últimas três safras, 111,72 sc/ha. Vale destacar que o fator clima será determinante para as estimativas futuras, além das incidências de pragas e doenças na cultura. Com isso, a produção esperada para a temporada é de 45,84 mi de t, redução de 2,81% ante a safra passada.

No que se refere à comercialização, 23,84% da produção já foi negociada até nov/24. Apesar de estar à frente do mesmo período do ciclo 23/24, os negócios estão atrasados ante as médias das últimas cinco safras.

Por fim, é importante que o produtor continue aproveitando esses momentos altistas dos preços para realizar os travamentos dos custos de produção e garantir melhores margencs para a temporada.

Confira o Boletim Anual Retrospectiva Milho n° 829 completo, clicando aqui!

Fonte: Imea

{kind=link}