De acordo com o Imea, a área de milho da safra 2023/24 em Mato grosso em set/24, se manteve projetada em 6,94 milhões de hectares, queda de 7,31% ante o ciclo 2022/23.

Já no que se refere à produtividade, esta ficou em 115,14 sacas/hectare (aumento de 0,97% em relação a última estimativa), porém, 1,42% menor que a última safra. Apesar da diminuição, o ciclo 2023/24 registrou a segunda maior produtividade da série histórica do Imea, atrás somente da safra 2022/23.

O que contribuiu para esse resultado da temporada 2023/24 no MT foi o maior percentual de área semeada dentro da janela considerada ideal no estado (mais de 90%), além dos bons volumes pluviométricos registrados durante o desenvolvimento da cultura.

Por fim, com a manutenção da área em set/24 e o reajuste na produtividade para o ciclo, a produção esperada para a safra 23/24 ficou em 47,98 milhões de toneladas, recuo de 8,62% quando comparado com a safra 2022/23.

VALORIZAÇÃO: o preço do milho em MT apresentou incremento de 3,64% na semana, sendo cotado a R$ 40,18/sc, devido à sustentação do dólar no período.

PRÓXIMOS: o diferencial de base MT/CME reduziu 14,41% ante a última semana, pautado pela alta no preço do milho em MT e a queda da cotação do milho na bolsa de Chicago. R$ -8,31/sc -14,41%.

ALTA: o dólar corrente futuro apresentou acréscimo de 1,28% na última semana e ficou cotado na média de R$ 5,56/US$.

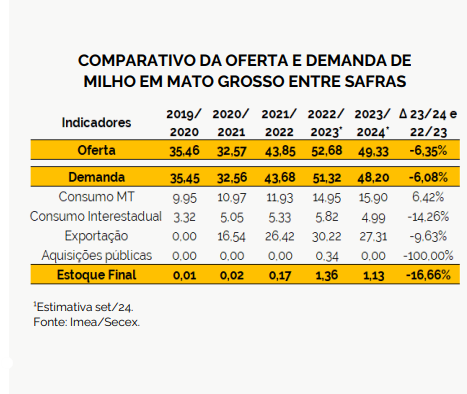

De acordo com o Imea, a demanda de milho mato-grossense para a safra 23/24 está 6,08% menor que na safra 22/23

Com a perspectiva de uma oferta para o ciclo em 49,33 milhões de toneladas, a demanda para a temporada está estimada em 48,20 milhões de toneladas.

Quando observado o consumo matogrossense, este se encontra com 15,90 milhões de toneladas, 6,42% maior que na safra 22/23. Esse incremento é puxado, principalmente, pela alta no consumo de milho por parte das usinas de etanol, que representam 73,83% do montante do consumo MT.

Do lado das exportações, quando comparada à da safra anterior, está 9,63% menor, embora apresente a maior participação (56,65%) dentro da demanda do estado. Já no que se refere ao consumo interestadual, a projeção do Instituto é de 4,99 milhões de toneladas, 14,26% menor que a safra 2022/23.

Por fim, com o reajuste na oferta e demanda, o estoque final para o ciclo ficou em 1,13 milhões de toneladas.

Confira o Boletim Semanal do Milho n° 814 completo, clicando aqui!

Fonte: IMEA

{kind=link}