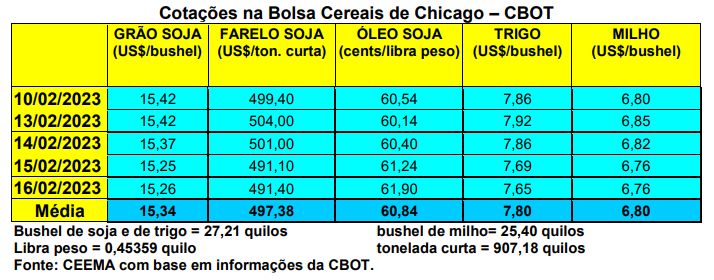

As cotações do milho, em Chicago, tomando o primeiro mês como referência, ficaram praticamente estáveis nesta semana. O fechamento desta quinta-feira (16) ficou em US$ 6,76/bushel, contra US$ 6,70 uma semana antes.

Neste contexto, as exportações do cereal, por parte dos EUA, pouco têm influenciado as cotações. As mesmas, na semana encerrada em 09/02, atingiram a 511.506 toneladas. No total do ano comercial, o volume alcança a 13,06 milhões de toneladas, ficando 35% menor do que o exportado em igual período do ano anterior. Analistas consideram que três fatores irão impactar na dinâmica do mercado do milho mundial neste ano: 1) a produção vacilante da Ucrânia; 2) o fracasso da colheita na União Europeia (UE); 3) e a queda na produção dos EUA. (cf. hEDGEpoint Global Markets)

Soma-se a isso a forte quebra na produção da Argentina, devido a seca, com o vizinho país devendo colher 42,5 milhões de toneladas, contra previsões iniciais de 52 milhões. Mas este volume final pode ainda diminuir. Afinal, a Bolsa de Cereais de Buenos Aires aponta que somente 11% das lavouras estão em condições entre boas a excelentes e 45% entre regulares e ruins, sendo que 55% da área total de milho está em condição hídrica regular ou seca. Se confirmados tais números, a atual colheita de milho na Argentina será a pior dos últimos cinco anos.

Este quadro geral favorece as exportações de milho por parte do Brasil, especialmente agora que o mercado chinês abriu para o cereal nacional. Enquanto isso, no Brasil, os preços se estabilizaram, porém, ainda mantendo um viés de alta diante do quadro mundial do cereal e das quebras importantes no Rio Grande do Sul. Além disso, as exportações são crescentes, sendo que apenas nos oito primeiros dias úteis de fevereiro o país exportou quase a totalidade do que foi exportado em todo o mês de fevereiro de 2022. O volume atingido, nestes oito primeiros dias, chegou a 1,26 milhão de toneladas. Com isso, a média diária de embarque está 291,3% acima do registrado no mesmo mês de 2022. Para o total de fevereiro, a Anec estima que o Brasil irá exportar 2,29 milhões de toneladas, crescendo 1,77 milhão ante 2022. Enfim, o preço da tonelada subiu 19,6% no período, atingindo a US$ 320,20 neste mês.

Dito isso, no Mato Grosso, segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária), o plantio da safrinha chegou a 34,1% da área esperada no final da semana que passou. Mesmo assim, em comparação com o ano anterior, existe um atraso de 23 pontos percentuais neste plantio, pois na mesma época de 2022 o plantio atingia a 57,1% da área. Por sua vez, a comercialização da safra mato-grossense também está atrasada, em relação ao ano passado. Até o momento a mesma chega a 25,2% da produção total esperada, contra 48,5% no mesmo período do ano passado e 50,6% na média histórica do Estado. Já a comercialização da safra anterior (2021/22) chegava a 94,9% do total, contra 98,9% na média histórica. O preço médio atual é de R$ 60,89/saco, contra R$ 63,21 na safra anterior.

Em termos nacionais, a safra de milho de verão, segundo a Conab, estava colhida em 11% da área até o início desta semana, sendo 40% no Rio Grande do Sul, 20% em Santa Catarina, e 6% no Paraná. Lembrando que no mesmo período do ano passado a colheita atingia a 48% da área, o que mostra como o processo está atrasado no corrente ano. Já no caso específico do Rio Grande do Sul, a Emater informa que a colheita, até meados da corrente semana, atingia a 46% da área, contra 42% na média histórica para esta época. E no Paraná, segundo o Deral, o plantio da safrinha 2023 atingia a 12% da área esperada, enquanto a colheita da primeira safra atingia a 7% da área.

Quanto a segunda safra brasileira de milho, a Conab informa que, até o início da presente semana, 20,4% da área havia sido semeada, contra 35,1% na mesma época do ano passado.

E no Mato Grosso do Sul, conforme a Famasul, o Estado deverá semear 5,4% a mais de área para o milho safrinha. A área total chegaria a 2,32 milhões de hectares, onde se espera uma produtividade média de 80,3 sacos/hectare, o que totalizaria 11,2 milhões de toneladas, ou seja, 12,3% a menos do que o colhido no ano anterior. Até o início da presente semana os produtores sul-matogrossenses haviam semeado 4% do total previsto, contra 13,2% em igual momento do ano anterior. Por sua vez, produzir milho no Mato Grosso do Sul ficou quase 30% mais caro do que no último plantio, com o hectare chegando a um custo de R$ 5.600,00 considerando apenas os investimentos.

Enfim, como já analisado neste espaço, um elemento que também vem ajudando a manter os preços do milho no mercado interno brasileiro, na atualidade, é o aumento da produção nacional de etanol de milho. Segundo a Abramilho, em 2022 o Brasil produziu 5,5 bilhões de litros deste etanol, com um aumento de 800% nos últimos cinco anos. A expectativa é de que o país alcance 10 bilhões de litros de etanol de milho em 2030.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}