De acordo com os dados da Secex, o Brasil enviou ao exterior 7,02 milhões de toneladas no 1° trimestre de 2024, volume 28,00% menor quando comparado com o do mesmo período de 2023.A queda nos escoamentos está atrelada ao baixo interesse dos produtores em negociar o seu milho devido à desvalorização no preço do cereal, mesmo com um volume de 2,07 milhões de toneladas disponível, segundo o Imea.

No que se refere aos principais compradores do país, os destaques são para a China, com 1,48 milhão de toneladas, Egito, com 869,49 mil toneladas, e Irã, com 698,20 mil toneladas. Já Mato Grosso, maior produtor nacional, que representou 60,39% dos envios nacionais, exportou um total de 4,24 milhões de toneladas, 0,83% a mais ante o 1° trimestre de 2023, tendo a China como a principal consumidora do milho mato-grossense, demandando 777,17 mil toneladas.

REDUÇÃO: devido à menor demanda, o preço do milho na B3 contrato corrente apresentou desvalorização de 1,87% no comparativo semanal, e fechou em R$ 59,19/sc.

ALTA: o preço do dólar corrente futuro fechou a semana com valorização de 1,64%, devido as crescentes tensões geopolíticas e declarações de membros do FED.

DESVALORIZAÇÃO: o prêmio portuário – Santos apresentou queda de 5,61% ante a semana passada e ficou cotado a US$ 0,46/bu.

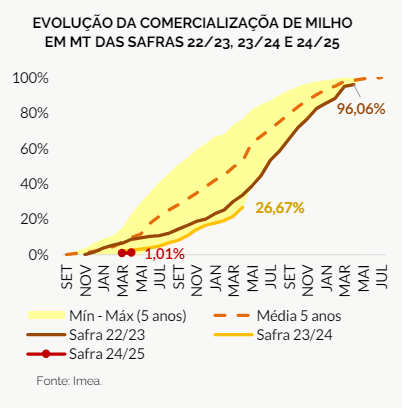

O Imea divulgou no dia 08/04 os dados de comercialização de milho em Mato Grosso

Os negócios para a safra 22/23 atingiram 96,06% do total da produção, avanço de 1,05 p.p. ante fev/24. De acordo com os informantes, o baixo interesse dos produtores em comercializar o milho está atrelado à queda no preço do cereal, que em mar/24 reduziu 9,63% ante fev/24, com média de R$ 35,47/sc.

Já para a 23/24, foram fechados mais negócios, com incremento mensal de 4,85 p.p., finalizando mar/24 com 26,67% do total estimado da produção negociado. Esse movimento foi reflexo da alta mensal de 7,93% no preço do ciclo.

No que se refere a 24/25, apesar da alta de 9,95% no preço do cereal, cotado em média a R$ 35,28/sc, as negociações em mar/24 avançaram apenas 0,31 p.p., totalizando 1,01% do volume projetado para a safra. Esse percentual está 8,61 p.p. e 7,09 p.p. atrás da média dos últimos cinco anos e do mesmo período da safra 23/24, respectivamente.

Veja o boletim completo, clicando aqui!

Fonte: IMEA

{kind=link}