Por T&F Agroeconômica

ANÁLISE SEMANAL DA TENDÊNCIA DOS PREÇOS

FATORES DE ALTA

a) Clima na Argentina: “O mercado de milho está acompanhando de perto a possibilidade de condições de seca na Argentina no começo do próximo mês, mas hoje não parece muito preocupado”, disse em nota analista da Summit Commodity Brokerage. O plantio na Argentina alcançou na última semana 92,7% da área total prevista, disse a bolsa. A parcela da safra de milho em condição entre normal e excelente era de 94%, queda de 3 pontos porcentuais ante a semana anterior;

b) No Brasil, o provável aumento da demanda por etanol, que melhorou sua condição perante a gasolina, poderá dar algum suporte, mas muito de leve, aos preços do milho.

FATORES DE BAIXA

a) Oferta robusta dos Estados Unidos, combinada com uma fraca demanda pelo grão norte-americano. No começo deste mês, o Departamento de Agricultura do país (USDA) estimou os estoques domésticos ao fim de 2023/24 em 54,91 milhões de toneladas. Ao fim da temporada 2022/23, essas reservas eram bem menores, de 34,55 milhões de toneladas;

b) Maior estimativa para a safra da Argentina também pesou sobre os contratos. A Bolsa de Cereais de Buenos Aires aumentou suas projeções de área plantada e produção no país. Segundo a bolsa, os ajustes foram motivados pela umidade adequada no centro-norte da área agrícola e pelas excelentes condições do milho precoce. A estimativa para a área semeada com o cereal foi elevada em 100 mil hectares, para 7,2 milhões de hectares. Já a projeção de produção passou de 55 milhões para 56,5 milhões de toneladas, contra 34 milhões de toneladas da safra anterior;

c) Os dados da CFTC mostraram que os Fundos de Investimento estavam adicionando posições vendidas, o que aumentou seus contratos líquidos vendidos de 4,7 mil para 265.285 no fechamento de 23/01. Os hedgers comerciais de milho adicionaram 58 mil novas posições, mas aumentaram suas posições compradas líquidas em 605 contratos líquidos, para 26.504;

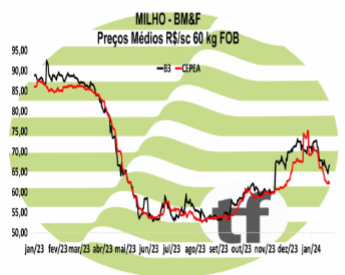

d) No Brasil, continua repercutindo o relatório da Conab do início do mês, aumentando os estoques finais em 1,74MT e colocando-os acima até dos estoques da safra anterior. Isto transmite tranquilidade às indústrias compradoras, esvaziando a pressão da demanda. Com isto, as cotações do milho da Cepea recuaram 10,49% no mês/ano, até o momento, 1,67% só nesta semana e 0,47% nesta sexta-feira. No mercado futuro da B3, as cotações do milho recuaram 12,64% no mês/ano, subiram 2,26% na semana e recuaram 2,23% no dia.

MERCADO DO DIA 26/01

Milho fechou o dia em baixa e a semana perto da estabilidade com demanda americana

FECHAMENTOS DO DIA 26/01: A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -1,22 % ou $ -5,50 cents/bushel a $ 446,25. A cotação para maio24, fechou em baixa de -1,19 % ou $ -5,50 cents/bushel a $ 455,75.

FECHAMENTOS DO DIA 26/01: A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -1,22 % ou $ -5,50 cents/bushel a $ 446,25. A cotação para maio24, fechou em baixa de -1,19 % ou $ -5,50 cents/bushel a $ 455,75.

CAUSAS DA BAIXA: O milho negociado em Chicago fechou o dia em baixa e a semana praticamente estável. Depois de uma sequência de leves altas, o milho voltou a cair forte nesta sexta- feira, praticamente anulando a recuperação ao longo da semana. Os dados de vendas externas dos EUA, divulgados na quinta, não estão acompanhando o volume necessário para equilibrar os estoques após a super-safra de 23/24. As preocupações com a safrinha de milho brasileira ainda seguem nas mesas dos operadores, mas a Argentina segue retirando a pressão dos preços. Nesta quinta, o BCBA indicou um aumento de 1,5 milhão de toneladas nas perspectivas de produção desta safra.

Com isso, o milho fechou o balanço semanal praticamente estável, com alta de 0,75 cents/bushel ou 0,17% para março, enquanto o contrato de maio fechou em queda de -0,25 cents/bushel ou -0,05%.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho reverte altas e tem sexta feira negativa, vencimentos perdem até -2,85%

Os principais vencimentos de milho fecharam o dia em baixa nesta sexta-feira (26). O cenário vai de encontro com as baixas na Bolsa de Chicago, que fechou US$ 446,00 (-4,7 pontos) e o dólar, que encerrou a semana valendo R$ 4,911 na venda (-0,24%). Também pesou sobre as cotações os dados divulgados pela Bolsa de Cereales ao final do dia de ontem. Segundo o órgão, 100 mil hectares a mais de milho serão plantados no país, em um total de 7,2 milhões, e com produção estimada de 56,5 milhões de toneladas.

Os principais vencimentos de milho fecharam o dia em baixa nesta sexta-feira (26). O cenário vai de encontro com as baixas na Bolsa de Chicago, que fechou US$ 446,00 (-4,7 pontos) e o dólar, que encerrou a semana valendo R$ 4,911 na venda (-0,24%). Também pesou sobre as cotações os dados divulgados pela Bolsa de Cereales ao final do dia de ontem. Segundo o órgão, 100 mil hectares a mais de milho serão plantados no país, em um total de 7,2 milhões, e com produção estimada de 56,5 milhões de toneladas.

OS FECHAMENTOS DO DIA 26/01: Diante deste quadro, as cotações futuras fecharam em alta: o vencimento de março/24 foi de R$ 65,57, baixa de R$ 1,70 no dia, alta de R$ 0,17 na semana; maio/24 fechou a R$ 65,53, baixa de R$ 1,30 no dia, alta de R$ 0,46 na semana; o vencimento julho/24 fechou a R$ 65,05, baixa de R$ 1,46 no dia e alta de R$ 0,28 na semana;

Fonte:T&F Agroeconômica

{kind=link}