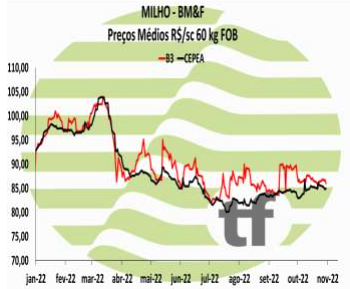

FECHAMENTOS DO DIA: A cotação de dezembro fechou em nova queda de 1,33% ou $ 9,0/bushel, a $ 666,75. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,25% ou $ 8,50/bushel a $ 673,0.

FECHAMENTOS DO DIA: A cotação de dezembro fechou em nova queda de 1,33% ou $ 9,0/bushel, a $ 666,75. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,25% ou $ 8,50/bushel a $ 673,0.

CAUSAS DA ALTA: O mercado aguarda um relatório do USDA com pequenos cortes na demanda e um possível aumento no cálculo dos estoques finais nos EUA.

NOVA VENDA EUA: O USDA informou uma venda de milho de 338.600 toneladas para o México nesta manhã por meio de um anúncio obrigatório.

FRANÇA MENOS MILHO: O Ministério Ag da França reduziu sua projeção de safra de milho em 400k MT para 11 MMT, citando os impactos duradouros da seca nos verões sendo realizados nas colheitadeiras.

ESTIMATIVAS PRÉ-WASDE: Antes do relatório mensal do WASDE, os analistas pesquisados estão procurando um rendimento de 0,1 bpa para 171,8 bpa. Isso reduziria a produção para 13,888 bbu se a estimativa da média comercial fosse realizada. Os estoques finais, no entanto, devem cair 46,5 mbu em relação a outubro. Apesar da redução da produção de luz, os estoques mais soltos implicam em maior perda de demanda.

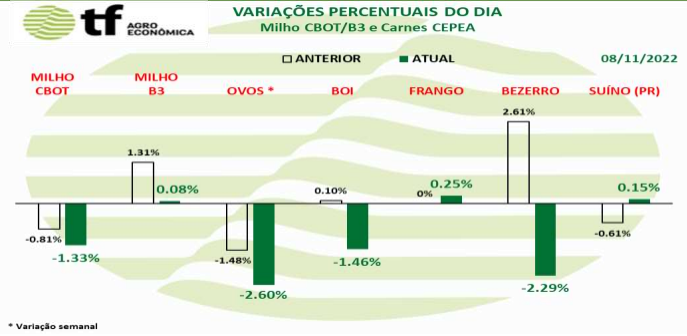

B3: Milho fechou misto, novamente, com negociações travadas no mercado físico

CAUSAS DA OSCILAÇÃO: A nova queda em Chicago, somada à nova queda do dólar não estimulou as exportações (leia-se escoamento) do milho no Brasil. Com isto, continua uma grande oferta interna e pressão sobre os preços. Em seu comentário sobre o mercado de milho, a corretora Agrinvest cita que “os consumidores de milho no Brasil estão tentando comprar milho para janeiro e fevereiro abaixo da paridade de exportação – as coops no PR recuaram R$ 2,00/saca os preços do balcão em relação à semana passada. Parece que em SP foi o mesmo movimento.

CAUSAS DA OSCILAÇÃO: A nova queda em Chicago, somada à nova queda do dólar não estimulou as exportações (leia-se escoamento) do milho no Brasil. Com isto, continua uma grande oferta interna e pressão sobre os preços. Em seu comentário sobre o mercado de milho, a corretora Agrinvest cita que “os consumidores de milho no Brasil estão tentando comprar milho para janeiro e fevereiro abaixo da paridade de exportação – as coops no PR recuaram R$ 2,00/saca os preços do balcão em relação à semana passada. Parece que em SP foi o mesmo movimento.

A margem do etanol de milho continua ruim no MT e em GO. No porto de Rio Grande o prêmio para embarque fevereiro está em +125h (125 centavos por bushel acima do vencimento março na CBOT). Com esse prêmio, a liquidação no sobre rodas está na casa dos R$ 98,00 a saca – chegou a ser R$ 101,00 – mais ou menos R$ 3,00 acima do preço do mercado interno. Os preços na B3 estão mais em linha com o mercado interno do que com o porto.

Imagino que o Brasil vai continuar vendendo milho na exportação em fevereiro e março, colocando um piso nos preços internos. O clima vai se desenvolvendo bem no RS, o que pode ajudar a fazer um programa talvez de 1 milhão de toneladas de milho na exportação (apenas de milho gaúcho)”.

OS FECHAMENTOS DO DIA: Diante disto, as cotações futuras fecharam em mistas no dia e no comparativo semanal: o vencimento novembro/22 fechou a R$ 85,83 alta de R$ 0,07 no dia e queda de R$ 0,70 na semana (últimos 5 pregões); janeiro/22 fechou a R$ 88,12, queda de R$ 0,80 no dia e de R$ 3,40 na semana e março/23 fechou a R$ 91,44, queda de R$ 0,98 no dia e de R$ 3,95 na semana. Veja os demais resultados, na tabela de fechamento acima.

Fonte: T&F Agroeconômica

{kind=link}