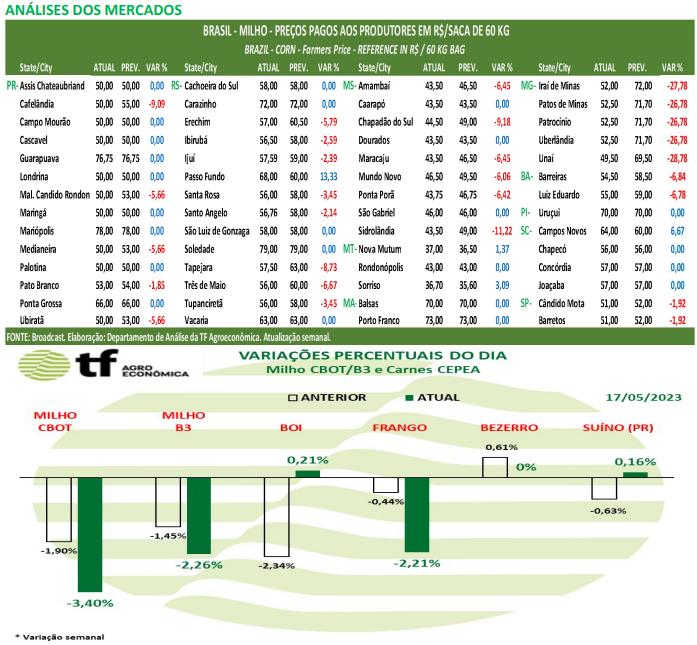

FECHAMENTOS DO DIA: A cotação para julho23, início da nossa safra de inverno, fechou em baixa de – 3,40% ou $ -19,75 bushel a $ 561,50. A cotação de dez23, a principal data negociada nos EUA, fechou em baixa de -1,24% ou $ -6,25/bushel a $ 499,00.

FECHAMENTOS DO DIA: A cotação para julho23, início da nossa safra de inverno, fechou em baixa de – 3,40% ou $ -19,75 bushel a $ 561,50. A cotação de dez23, a principal data negociada nos EUA, fechou em baixa de -1,24% ou $ -6,25/bushel a $ 499,00.

CAUSAS DA QUEDA: O milho fechou em queda nesse meio de semana. Além dos fatores já apresentados, como o bom avanço do plantio americano e a grande disponibilidade de milho no Brasil, dois novos fatores pesaram na cotação do cereal nessa quarta-feira. Novamente a China cancelou uma compra de milho, desta vez de 272 mil toneladas, firmada com os americanos. As baixas vendas para o mercado chinês e os constantes cancelamentos são uma preocupação dos exportadores americanos que não estão conseguindo escoar a produção local no ritmo desejado. A manutenção do acordo do Mar Negro por mais 60 dias, conforme anunciado pelo presidente da Turquia, normaliza, por um breve período, a comercialização de grãos no mundo.

NOTÍCIAS IMPORTANTES DO DIA 17/05

CHINA-NOVO CANCELAMENTO: Segundo o Departamento de Agricultura dos Estados Unidos (USDA), foi cancelada uma compra de 272 mil toneladas de milho, que tinha entrega prevista para o ano comercial 2022/23. Desde 24 de abril, os cancelamentos de compras chinesas totalizam 1,1 milhão de toneladas.

EUA-ETANOL PRODUÇÃO AUMENTA 2,28%: A Administração de Informação de Energia do país (EIA, na sigla em inglês) disse nesta quarta que a produção média de etanol nos EUA foi de 987 mil barris por dia na semana encerrada em 12 de maio. No país, o biocombustível é feito principalmente com milho. O volume representa aumento de 2,28% ante o registrado na semana anterior, de 965 mil barris por dia. Já os estoques de etanol caíram 0,43%, para 23,2 milhões de barris. Analistas esperavam produção entre 955 mil e 978 mil barris por dia. Quanto aos estoques, as estimativas iam de 22,591 milhões a 23,391 milhões de barris.

B3-MERCADO FUTURO DE MILHO NO BRASIL

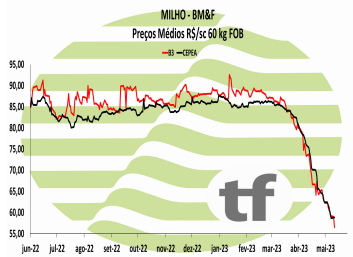

Milho recua mais 2,26%, com indústrias abastecidas e perspectivas de safrinha recorde.

CAUSAS DA OSCILAÇÃO: Mercado continua pressionado pela grande disponibilidade de safra velha, somada à perspectiva de colheita de outra safra recorde a começar dentro de um mês. Salvo honrosas exceções, as indústrias estão abastecidas até junho, início da próxima safra e depois contam com a safrinha recorde. Com isto, os compradores internos se sentem mais confortáveis e não inflacionam os preços, que continuam baixos e em queda.

CAUSAS DA OSCILAÇÃO: Mercado continua pressionado pela grande disponibilidade de safra velha, somada à perspectiva de colheita de outra safra recorde a começar dentro de um mês. Salvo honrosas exceções, as indústrias estão abastecidas até junho, início da próxima safra e depois contam com a safrinha recorde. Com isto, os compradores internos se sentem mais confortáveis e não inflacionam os preços, que continuam baixos e em queda.

OS FECHAMENTOS DO DIA: Diante deste quadro, as cotações futuras fecharam em baixa: o vencimento julho/23 fechou a R$ 54,42, baixa de R$ -1,26 no dia e baixa de R$ -4,57 na semana; o vencimento de setembro/23 foi de R$ 57,39, baixa de R$ -1,04 no dia e baixa de R$ -3,77 na semana; outubro/23 fechou a R$ 59,77, baixa de R$ -1,45 no dia e baixa de R$ -3,63 na semana.

Fonte: T&F Agroeconômica

{kind=link}