A história provou que as crises nos mercados devido à disseminação de doenças geralmente têm um impacto a curto prazo. A peculiaridade do coronavírus no caso de commodities agrícolas é que ele vem reforçar as dificuldades de longo prazo estabelecidas nesses mercados.

O primeiro evento adverso para os mercados agrícolas foi o início da disputa tarifária entre os Estados Unidos e a China em meados de 2018. Os sucessivos aumentos nas taxas de importação introduzidos pelos dois países fizeram da soja o principal refém da disputa. Em 2018, as compras chinesas de soja nos EUA foram reduzidas em 75% em relação ao ano anterior.

A rigidez comercial entre as duas maiores economias do planeta também afeta fortemente a demanda e o preço do milho, outro produto agrícola essencial na estrutura produtiva argentina, e indiretamente o trigo cujo crescimento nas campanhas recentes tem sido notável em nosso país.

Adotando o caso particularmente sensível da soja, dado que a semente oleaginosa é um ingrediente-chave na alimentação de suínos – principalmente carne consumida na China – a gigante asiática teve que redirecionar sua demanda por oleaginosas para outro fornecedor: o Brasil. Assim, as compras de soja brasileira da China cresceram quase 30% em 2018 em comparação com o ano anterior, enquanto esse movimento enfraqueceu fortemente o preço de referência da soja em Chicago. A baixa demanda pelos EUA de oleaginosas levou os estoques naquele país a volumes nunca alcançados antes de enfraquecer ainda mais os preços.

Além disso, a demanda chinesa foi afetada pela peste suína africana (PPA) que surgiu em agosto de 2018 e, em pouco tempo, reduziu pela metade o rebanho suíno da República Popular da China. Uma quantidade menor de porcos para alimentação, menor demanda por soja e maior pressão sobre os valores internacionais.

Em dezembro passado, os Estados Unidos e a China assinaram a “Primeira Fase” de acordos comerciais que busca reverter a primeira das dificuldades de longo prazo acima mencionadas pelos mercados agrícolas: a guerra comercial.

No acordo da “Fase Um”, a China comprometeu-se a adquirir produtos agrícolas dos EUA por mais de US $ 40.000 milhões em 2021. Esse objetivo, que já era muito ambicioso no momento da assinatura do contrato, agora parece ainda mais distante como resultado do surto do coronavírus.

O acordo estipula que os compromissos de compra da China serão mantidos apenas na medida em que houver uma demanda interna. Em consonância com isso, está estabelecido que os objetivos comerciais podem não ser alcançados no caso de uma contração na demanda devido a um evento imprevisível. A princípio, a disseminação do coronavírus na China se enquadra nessa definição e pode resultar em menores compras de produtos agrícolas dos EUA pela China.

Um aprofundamento do declínio da demanda chinesa de soja nos EUA contribuiria para a estagnação dos valores da soja em Chicago, que são tomados como referência no mercado internacional. Os valores da soja, que cresceram impulsionados pelo consumo da gigante asiática por mais de uma década, até atingir um pico em 2012, desde então, sofrem um enfraquecimento.

Independentemente do impacto de curto prazo que pode ser previsto no mercado de soja, a disseminação do vírus pode levar a uma queda na taxa de atividade e no crescimento econômico da segunda economia do mundo.

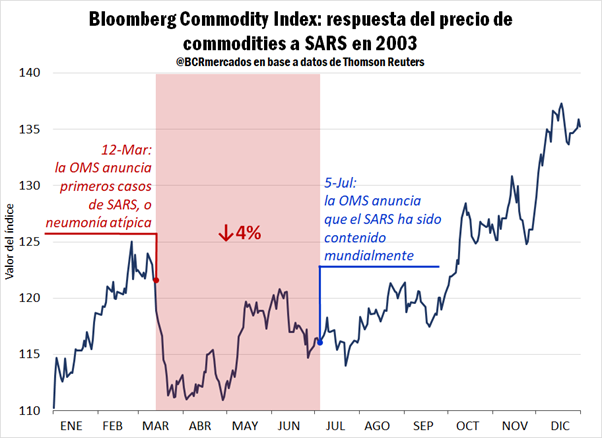

Qualquer desaceleração do crescimento na China atingirá os preços de commodities agrícolas, insumos industriais e energia. Para medir o possível efeito econômico do coronavírus nos mercados internacionais, é útil revisar o que aconteceu em 2003 com o surto de SARS, definido pela Organização Mundial da Saúde (OMS) como uma pneumonia atípica.

Desde a detecção da SARS em 12 de março de 2003, o Bloomberg Commodity Index , que incorpora uma variedade de futuros de commodities de diferentes itens, caiu 8% nas próximas duas semanas e 4% na data em que o SARS assumiu o controle. O índice é caracterizado por baixa volatilidade devido precisamente à ampla gama de ativos que reúne, o que impede que eventos em um determinado setor o afetem significativamente.

No entanto, a ameaça de uma contração econômica na China afeta efetivamente todos os setores, diminuindo as expectativas do mercado. Como mostra o gráfico, o Bloomberg Commodity Index valorizaeles estabilizaram após quase quatro meses, quando a Organização Mundial da Saúde anunciou que a SARS havia sido contida em todo o mundo. A partir daí, o índice começou a mostrar uma tendência crescente.

Em 2020, o Bloomberg Commodity Index caiu 9% no mês seguinte ao reconhecimento do coronavírus pela OMS. As medições dos últimos dias moderam a queda do índice para 3%, embora sua trajetória possa cair novamente nas próximas semanas.

Embora seja interessante analisar o que aconteceu em 2003, a situação atual é consideravelmente diferente. Enquanto naquela época o PIB chinês representava 4% do produto mundial, sua economia atualmente contribui com 17% do PIB global. Conseqüentemente, qualquer alteração na matriz econômica chinesa hoje terá um impacto muito maior no mundo do que há 20 anos.

Em termos de crescimento, a economia da República Popular da China atualmente cresce metade do que estava se expandindo há dez anos. Além do forte declínio no crescimento desde o início da década, nos últimos cinco anos, a desaceleração permaneceu constante, tornando-se uma preocupação para a China e o mundo.

A equipe econômica da Bloomberg projeta uma queda na taxa de crescimento para 4,5% no primeiro trimestre de 2020, mesmo considerando um cenário em que o vírus é controlado. Sendo a segunda economia do mundo e com um PIB que contribui com 17% do produto global, espera-se que uma queda na taxa de atividade chinesa resulte em menor crescimento global, o que nos últimos 7 anos tem mostrado uma taxa abaixo de 4%.

A China é o principal parceiro comercial da maioria dos países da Ásia, conseqüentemente a região mais afetada. No entanto, estima-se que os principais fornecedores da China, como Austrália e Brasil (nosso primeiro parceiro comercial), cresçam menos devido ao coronavírus .

Cerca de 40% das exportações de commodities Brasileiros e australianos têm como alvo o mercado chinês, portanto a Bloomberg antecipa uma redução de 0,3% nas taxas de crescimento de ambos os países no hemisfério sul. A participação do gigante asiático nas exportações argentinas não é tão decisiva quanto nos casos do Brasil e da Austrália, embora nosso país também deteriore seu desempenho econômico em relação à situação na China.

De acordo com a análise, a atividade de comércio marítimo também reflete a delicada situação global do coronavírus. O declínio nas trocas comerciais reflete-se na forte queda do Índice Báltico Seco (BDI), um indicador publicado pela Baltic Exchange que segue os três tipos mais importantes de navios (Capesize, Panamax, Supramax) nas 23 rotas mais representativas em termos do volume de carga seca.

A contribuição dos navios Capesize (com capacidade de carga de até 150.000 toneladas) para o comércio a seco é de 40% e eles transportam principalmente carvão ou minério de ferro. O Panamax (que carrega cerca de 60.000 toneladas) representa 30% do transporte seco e é usado principalmente para carregamento de grãos.

Por fim, os navios Supramax (entre 50.000 e 60.000 toneladas) são embarcações ligeiramente mais flexíveis que permitem o acesso a terminais menores que representam outros 30% do comércio de produtos secos.

Nos primeiros dias de fevereiro, o BDI caiu para um mínimo de quatro anos atingidos em fevereiro de 2016. Com isso, os níveis atuais estão entre os mais baixos desde o início de 2000.

A situação é ainda mais crítica, pois o foco do coronavírus É encontrado precisamente nas províncias que originam quase 70% do produto chinês. Além disso, as restrições internas de transporte impõem um limite à demanda por combustível e borracha para a fabricação de pneus. A demanda por petróleo poderia ser reduzida em cerca de 260.000 barris por dia este ano, levando em consideração o efeito direto da restrição de transporte e o efeito indireto da desaceleração do crescimento econômico. De fato, depois de pouco mais de um mês desde a identificação do vírus, o preço do petróleo caiu mais de US $ 11, perdendo 20% de seu valor.

A rota futura do preço do petróleo constitui uma forte incerteza, pois no momento não se sabe qual será a permanência do coronavírus.e a resposta da oferta (OPEP e Estados Unidos) com possíveis cortes de produção. Além disso, a restrição à mobilidade não demorará muito para afetar a demanda por materiais de construção como aço ou cobre, uma vez que as obras nos canteiros de obras são interrompidas devido à impossibilidade de os trabalhadores viajarem.

Em conclusão, ainda estamos passando por uma fase inacabada de expansão do vírus, portanto suas conseqüências totais não podem ser avaliadas. Atualmente, o coronavírus continua a se espalhar e não se sabe exatamente quanto será necessário para controlar seus efeitos na vida humana.

No entanto, é possível notar que, devido à interrupção da atividade produtiva na principal região industrial da China, a demanda e a oferta do gigante asiático foram reduzidas, limitando suas possibilidades de crescimento em 2020. A queda no consumo chinês Isso se reflete em uma queda nos preços das commodities ve adiciona uma forte base de baixa ao mercado de soja que está passando por uma fase de clara estagnação.

Outros indicadores, como o preço do petróleo ou o índice de frete marítimo de cargas secas, também destacam os efeitos da queda na atividade da China, que pode começar a reverter essa tendência apenas na medida em que o vírus possa ser controlado. Somente a partir daí você pode ver uma recuperação firme das variáveis analisadas aqui.

Fonte: Adaptado de Bolsa de comércio de Rosário

{kind=link}