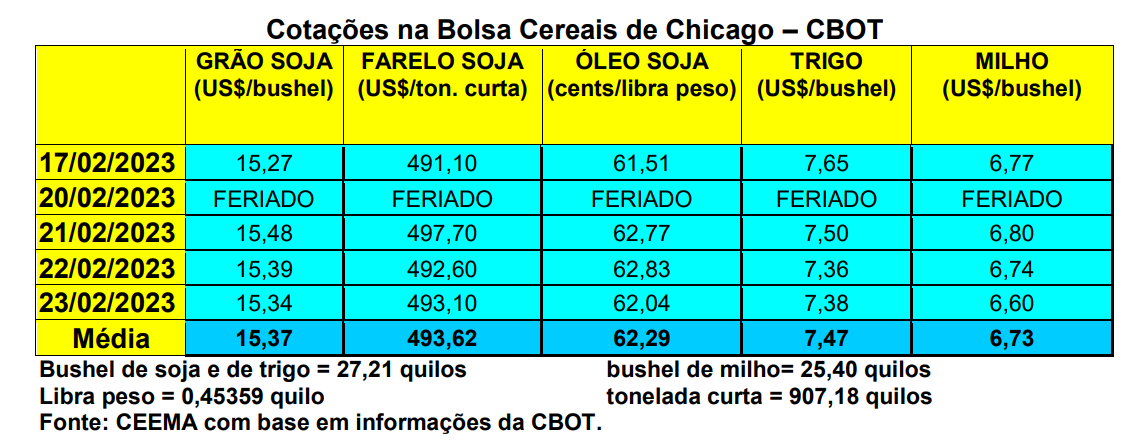

As cotações do milho, em Chicago, que se mantinham praticamente nos mesmos níveis da semana anterior, recuaram bem no fechamento desta quinta-feira (23) ficando em US$ 6,60/bushel, para o primeiro mês cotado (a mais baixa cotação desde o dia 11/01), contra US$ 6,76 uma semana antes.

O mercado internacional está atento às novas negociações entre Rússia e Ucrânia visando estender o acordo de exportação de grãos ucranianos pelo Mar Negro, enquanto a guerra continua, tendo fechado um ano neste dia 24/02. Igualmente as fortes perdas, pela seca, na Argentina e no Rio Grande do Sul colocam o mercado em tensão no momento. Soma-se a isso o excesso de chuvas nas demais regiões produtoras brasileiras, especialmente no Centro-Oeste e Sudeste, o que vem atrasando o plantio da segunda safra de milho.

Dito isso, analistas privados esperam que a segunda safra bata novo recorde histórico no Brasil e atinja a 100 milhões de toneladas (cf. StoneX), elevando o potencial exportador nacional e compensando as perdas na Argentina e no Rio Grande do Sul. Como isso ainda é uma projeção, o mecado mundial continua na dúvida se a safra total brasileira será grande o suficiente para compensar as perdas na Argentina.

Por sua vez, os embarques de milho, por parte dos EUA, na semana encerrada em 16/02, atingiram a 622.800 toneladas, ficando dentro das expectativas do mercado. Por enquanto, em todo o atual ano comercial, os EUA embarcaram 13,7 milhões de toneladas, ou seja, 36% menos do que no mesmo período do ano anterior.

E no Brasil os preços recuaram um pouco, pressionados pela colheita da safra de verão e a possibilidade de uma safrinha recorde, mesmo diante das dificuldades climáticas atuais. Muito compradores, estando abastecidos, participam pouco do mercado no momento. A média gaúcha fechou a semana em R$ 84,29/saco, havendo importantes praças estaduais pagando R$ 83,00. Já nas demais localidades brasileiras pesquisadas, os preços do milho oscilaram entre R$ 66,00 e R$ 82,00/saco.

Neste contexto, até o dia 16/02 apenas 19% da área de milho verão havia sido colhida no Centro-Sul brasileiro, contra 29% um ano antes. (cf. AgRural) Já no Mato Grosso, o plantio da segunda safra atingia a apenas 50,3% da área esperada, contra a média histórica de 63,4% nesta época do ano, atrasado pelo excesso de chuvas. O quadro preocupa pois a janela ideal de plantio da segunda safra do cereal, naquele Estado, fecha em 28/02. Lembrando que “quanto mais antecipado o plantio de milho menos suscetível a intempéries a segunda safra fica, uma vez que o tempo tende a ser menos chuvoso no Centro-Oeste mais perto do inverno”. Espera-se uma colheita final de 46,4 milhões de toneladas de milho na chamada safrinha mato-grossense. (cf. Imea)

Já a Conab indica que 13,9% da safra de milho verão estava colhida no país até meados de fevereiro, sendo que o Rio Grande do Sul atingia a 47%, Santa Catarina 20%, Paraná 8%, São Paulo e Bahia 5% e Minas Gerais 4%. No mesmo período do ano passado, a colheita da primeira safra estava em 20,2%.

Dados da Emater (RS) apontavam que a colheita de milho no Rio Grande do Sul atingia a 46% da área no dia 16/02, contra 51% na mesma época do ano passado e 42% na média histórica. Já no Paraná, segundo o Deral, até o dia 13/02 a colheita da safra de verão chegava a 7% e o plantio da segunda safra de milho a 12% da área esperada.

Enfim, com a expectativa de colher 126 milhões de toneladas de milho neste ano, somando todas as safras, o Brasil consolida sua posição de importante produtor e exportador do cereal. Lembrando que 72% deste volume é originário da segunda safra, a popular safrinha.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}