Autor: Prof. Dr. Argemiro Luís Brum

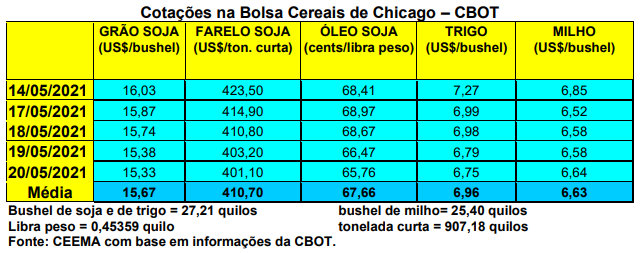

As cotações do milho em Chicago igualmente recuaram fortemente nesta semana, perdendo quase 60 centavos de dólar por bushel em cinco dias. Assim, o fechamento desta quinta-feira (20) atingiu a US$ 6,64/bushel, contra US$ 7,19 uma semana antes.

Além do clima mais positivo nos EUA, com chuvas importantes nas regiões de produção, o plantio do milho avançou bem, chegando a 80% da área esperada no dia 16/05, contra 68% na média histórica para esta época do ano. Do total semeado, 41% da área já germinou, contra 35% na média histórica.

Por outro lado, os embarques de milho, por parte dos EUA, na semana encerrada em 13/05, atingiram a 1,89 milhão de toneladas, ficando dentro do esperado pelo mercado. Com isso, as exportações estadunidenses do cereal somam 47 milhões de toneladas no atual ano comercial, volume que é 67% superior ao registrado no mesmo período do ano anterior.

A China voltou a ser o grande comprador de milho dos EUA, adquirindo 1,36 milhão de toneladas do cereal da safra nova no dia 18/05, levando o total acumulado nas duas últimas semanas a 8,1 milhões de toneladas. Já no dia 19/05 novas compras chinesas, ao redor de 1,36 milhão de toneladas, elevaram o total importado em maio para 9,45 milhões de toneladas de milho. Em janeiro a China já havia comprado 5,85 milhões de toneladas de milho estadunidense, e em março outras 3,88 milhões.

Pelo ritmo atual, as compras de milho pelo país oriental podem chegar entre 26 e 30 milhões de toneladas neste ano comercial. O governo chinês é mais cauteloso e projeta importações de 20 milhões de toneladas.

No Brasil, o retorno das chuvas em regiões da safrinha forçou algumas baixas nos preços do milho. A média gaúcha no balcão fechou a semana em R$ 91,74/saco, enquanto nas demais praças nacionais o saco de milho oscilou entre R$ 81,00 e R$ 103,00, com o CIF Campinas (SP) se mantendo em R$ 105,00/saco.

Mesmo com as chuvas não sendo suficientes para resolver o problema do déficit hídrico nas regiões produtoras da safrinha, as mesmas seguraram os preços. Por hora, o mercado continua muito atento ao clima, com os vendedores segurando nos estoques o produto disponível. A Conab, inclusive, anunciou que a produtividade média nacional pode recuar 3,3% em relação ao ano anterior.

Neste contexto, no Mato Grosso os preços do milho subiram quase 130% em relação ao ano passado, com o saco do produto atingindo a média de R$ 67,50 em abril de 2021, contra R$ 29,40 em abril de 2020. Este aumento se deve a perspectiva de uma safrinha menor devido aos problemas climáticos. Já para a safra 2021/22, a alta de preço no período considerado ficou em cerca de 93%, com a média de abril atingindo a R$ 56,36/saco. (cf. Imea)

Já no Paraná, a safrinha está com seu plantio concluído, sendo que 51% das lavouras estão em floração. Todavia, o índice das lavouras consideradas boas voltou a recuar, ficando agora em apenas 23% do total, enquanto as lavouras regulares atingem a 46% e as ruins subiram para 31% do total. No final de abril, a projeção para a segunda safra de milho do Paraná foi reduzida em mais de um milhão de toneladas, ficando em 12,23 milhões. (cf. Deral)

Por sua vez, em Goiás os preços recuaram um pouco, na esteira dos recuos na B3 e das expectativas de chuvas. A situação das lavouras goianas está muito preocupante, pois além de 35% das mesmas terem sido semeadas fora da janela ideal, as regiões produtoras não têm chuvas há mais de 30 dias. Tanto é verdade que o potencial produtivo baixou para 100 sacos/hectare, contra 120 a 130 sacos inicialmente projetado. Por outro lado, as áreas que foram semeadas fora da janela ideal já possuem perdas de 50%, chegando a 100% em algumas regiões. (Ifag e Aprosoja-GO)

Enquanto isso, no Mato Grosso do Sul, a produtividade média esperada para a safrinha é de 75 sacos/hectare, o que levaria a produção final do Estado para 9,01 milhões de toneladas. Até o início da corrente semana o Estado contabilizava 40 dias de estiagem. Em tal contexto, apenas 8% das lavouras são consideradas em bom estado, 85% estão regulares e 7% ruins. Em termos de preço, o saco de milho, na segunda semana de maio, recuou para R$ 94,63. Em termos anuais, o preço médio está 140,8% acima do praticado em maio de 2020, que era de apenas R$ 39,75. (cf. Famasul)

Quanto às exportações, segundo a Secex, nos primeiros 10 dias úteis de maio o Brasil exportou 1.186 toneladas de milho, correspondendo a tão somente 0,9% de tudo o que foi exportado em abril pelo país. Em comparação a maio de 2020, o país exportou, nos 10 primeiros dias de maio de 2021, apenas 4,8% do total de um ano atrás. Assim, em comparação ao mesmo período do ano passado, a média diária exportada é 90,5% menor.

Afora isso, nova estimativa da safrinha dá conta de uma produção de 66,2 milhões de toneladas, já havendo perdas de 15,4% para quem apontava um total de 78,3 milhões e de 19,3% para os mais otimistas, que esperavam um volume final ao redor de 82 milhões de toneladas. E como a maioria das lavouras está em seu estágio crítico de desenvolvimento, o clima se torna decisivo. Não havendo chuvas adequadas nas próximas duas semanas, o volume final deverá recuar mais. Em sendo assim, a safra total de milho no Brasil deverá recuar para 91,1 milhões de toneladas, ficando abaixo das 100 milhões de toneladas pela primeira vez desde 2017/18. Em tal contexto, as exportações brasileiras, em 2021, deverão ficar em 26 milhões de toneladas, contra expectativas iniciais de 35 milhões. E mesmo assim, os estoques finais ficarão bastante baixos no país. Diante de tal realidade, dificilmente os preços ao produtor do cereal irão recuar nas próximas semanas. (cf. Agroconsult)

Enfim, destaque para os cálculos de custo de produção para o milho gaúcho realizados pela Fecoagro. Os mesmos apontam que em 2021/22 o custo de produção será 31,6% superior ao do ano anterior, atingindo a R$ 6.625,43/hectare, a partir de uma produtividade média projetada de 160 sacos/hectare. Mesmo assim, em se mantendo os atuais níveis de preço, a relação de troca será positiva ao produtor, pois recua 35,7% sobre o ano anterior, com o produtor precisando de 75,3 sacos de milho para cobrir os custos. Obviamente, isso somente ocorrerá se a safra for normal e os preços não recuarem após os custos realizados. Lembrando que a safra gaúcha perdeu quase 50% de seu volume em 2020/21 devido a seca, gerando prejuízos importantes para muitos produtores, mesmo com os elevados preços praticados na colheita.

É importante destacar ainda que o mercado do milho, mais dia menos dia, buscará um equilíbrio, com preços mais baixos aos produtores. Isso deve ocorrer em função dos altos custos de produção junto ao setor de frango e suínos. Segundo a Embrapa Aves e Suínos de Santa Catarina, o custo do suíno vivo naquele Estado atingiu, pela primeira vez, o valor de R$ 7,03/quilo, registrando em 12 meses um aumento de 44,6%. Já no frango de corte o custo atingiu no Paraná, em abril, R$ 4,99/quilo vivo, somando em 12 meses um aumento total de 39,8%. Tais custos estavam sendo absorvidos pela exportação, graças a forte desvalorização do Real, já que o mercado interno, devido a baixa renda existente, não absorve tais aumentos no preço final do produto. Com a revalorização da moeda nacional nas duas últimas semanas, também o setor exportador começa a encontrar dificuldades, enquanto os preços internos do frango e do suíno no varejo começam a subir.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}