Em termos agregados, a oferta brasileira de milho caiu em 2024 – as produções de primeira e segunda safras recuaram, enquanto a da terceira cresceu (Norte e Nordeste). O clima desfavorável prejudicou a produtividade, o que resultou em menor disponibilidade. Por outro lado, a oferta mundial da temporada 2023/24 aumentou, devido aos incrementos na colheita nos Estados Unidos, na China, na União Europeia, na Argentina e na Ucrânia.

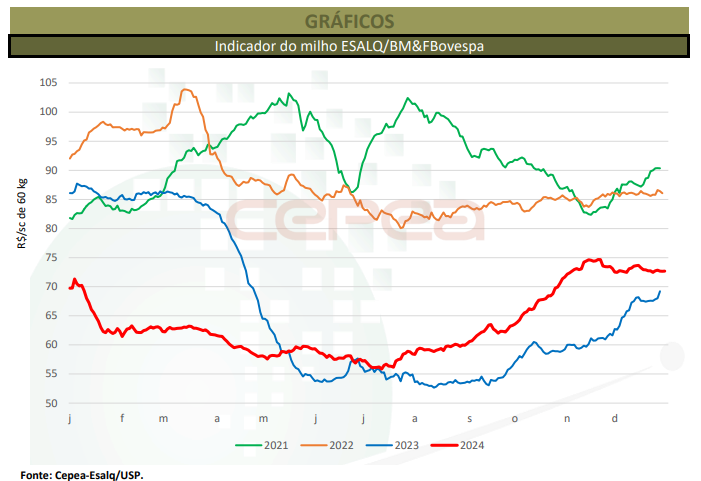

No Brasil, as cotações do milho foram pressionadas no primeiro semestre, reflexo da colheita da safra verão, do bom desenvolvimento da segunda safra e de estimativas apontando produção mundial recorde. Entretanto, os menores volumes de chuvas levaram à queda da produção, o que, somado à maior taxa de câmbio, deu sustentação às cotações no segundo semestre do ano.

Entre 2 de janeiro e 28 de junho, o Indicador ESALQ/BM&FBovespa (Campinas – SP) acumulou queda de 18%. A média do Indicador do primeiro semestre foi de R$ 61,26/saca de 60 kg, 17,4% inferior à do primeiro semestre de 2023, em termos nominais.

A produção da primeira safra foi de 22,9 milhões de toneladas, redução de 16% frente a 2023, sendo o menor volume desde 1990/91, segundo a Conab. Esse cenário foi resultado da colheita de 3,9 milhões de hectares (a menor área cultivada de toda a série histórica da Conab, iniciada em 1976/77), com queda de 10,7% sobre a de 2022/23, e da redução de 6% na produtividade em relação à temporada anterior.

Com as sucessivas quedas ao longo do primeiro semestre, os preços chegaram aos menores patamares do ano em julho. As negociações para exportação seguiram lentas no primeiro semestre, uma vez que compradores postergaram as aquisições, à espera de desvalorizações mais intensas com o avanço da colheita de segunda safra.

Entre agosto e novembro, as cotações reagiram, devido à menor disponibilidade interna. Além disso, o clima quente e seco deixou agricultores apreensivos quanto ao cultivo da safra de verão e também da segunda safra, a ser cultivada em 2025. No entanto, o retorno das chuvas em maior intensidade a partir da segunda quinzena de outubro favoreceu a semeadura da safra verão e minimizou – ou até mesmo descartou – tais preocupações.

Entre 1º de agosto e 30 de dezembro, o Indicador ESALQ/BM&FBovespa subiu 22%, com média de R$ 67,51/saca no período, 15% acima da registrada no segundo semestre de 2023. Na comparação anual (de 28 de dezembro de 2023 a 30 de dezembro de 2024), o Indicador ESALQ/BM&FBovespa avançou 5%. Na média das praças acompanhadas pelo Cepea, as altas foram de 19,3% no mercado de balcão (ao produtor) e de 10,4% no de lotes (negociação entre empresas), na mesma comparação.

Destaca-se que 2024 foi o terceiro ano consecutivo de quedas dos preços nominais, que são ainda mais pressionados com o contexto inflacionário. Assim, com menores oferta e preço, pode-se dizer que 2024 não foi um ano favorável aos vendedores de milho no Brasil. Talvez o ambiente tenha favorecido consumidores. A produção da segunda safra foi de 90,25 milhões de toneladas de milho, quantidade 11,8% abaixo da temporada anterior.

A produção da terceira safra foi de 2,5 milhões de toneladas, 16,3% acima da anterior. No agregado, a produção brasileira de 2023/24 totalizou 115,7 milhões de toneladas, 12,3% menor que a de 2022/23.

Somando a produção com o estoque inicial, de 7,1 milhões de toneladas, e com a importação, de 1,9 milhão de toneladas, a disponibilidade total da safra 2023/24 foi de 124,7 milhões de toneladas. O consumo interno ficou em 84,2 milhões de toneladas, um recorde, impulsionado sobretudo pelo setor de proteína animal e pela crescente indústria de etanol de milho. Com isso, o excedente foi de 40,42 milhões de toneladas, 19% menor que o da temporada anterior e o mais baixo desde 2021/22, segundo a Conab.

Com excedente menor, as exportações brasileiras também recuaram. Entre fevereiro/24 e dezembro/24, os embarques somaram 34,9 milhões de toneladas, abaixo das 49,77 milhões do mesmo período de 2023. A Conab estima que, de fevereiro/24 a janeiro/25, o Brasil deve exportar 36 milhões de toneladas, volume 34% menor que o de 2023/24. Os estoques finais em janeiro/25 são previstos em 4,2 milhões de toneladas, 37% abaixo dos da temporada 2023/24 e o menor desde 2012/13.

Em termos mundiais, a produção na safra 2023/24 foi de 1,229 bilhão de toneladas, quantidade recorde e 6% superior à da temporada passada, segundo o Departamento de Agricultura dos Estados Unidos (USDA). Os Estados Unidos produziram 389,7 milhões de toneladas (+12,4%); a China, produziu 288,8 milhões de toneladas (+4,2%); a União Europeia, 61,9 milhões de toneladas (+18,1%); e a Argentina, 50 milhões de toneladas (+35,1%). Entre os principais produtores, apenas o Brasil e a Índia tiveram reduções na safra 2023/24.

O consumo mundial da temporada foi estimado pelo USDA em 1,218 bilhão de toneladas, quantidade recorde, com aumento de 3,9% em relação à temporada anterior. Como a oferta ficou superior ao consumo mundial, os estoques finais da temporada subiram 3,2%, estimados em 316,2 milhões de toneladas, gerando relação estoque/consumo de 26% em 2023/24.

As transações internacionais são estimadas em 197,9 milhões de toneladas, avanço de 9,4% em relação à temporada anterior, com o Brasil originando 23,5% do total das exportações nesta temporada; e os Estados Unidos, 30%.

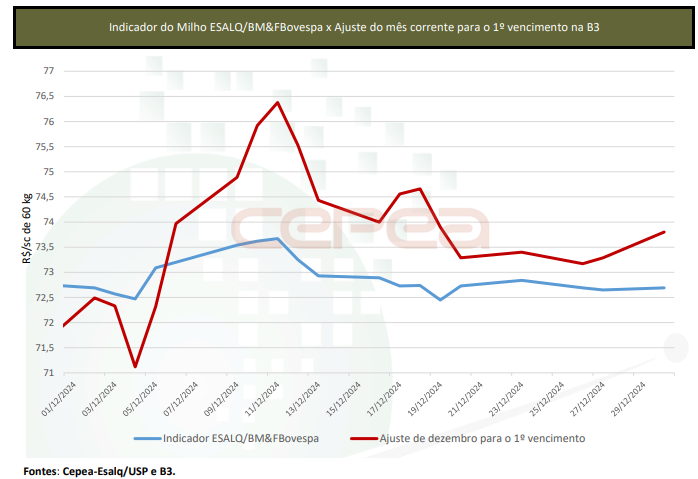

Confira a Análise Mensal do Mercado do Milho de dezembro/2024 completo, clicando aqui!

Fonte: Cepea

{kind=link}