Por Argemiro Luís Brum

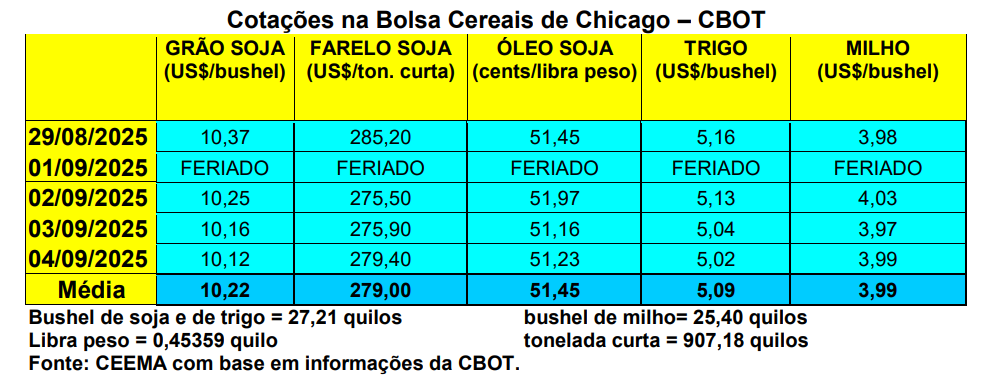

As cotações da soja recuaram, em Chicago, nesta primeira semana de setembro. O bushel da oleaginosa, para o primeiro mês cotado, fechou a quinta-feira (04) em US$ 10,12, contra US$ 10,28 uma semana antes. A média de agosto fechou em US$ 10,05/bushel, registrando um recuo de 0,4% sobre o mês de julho. Já em comparação a agosto de 2024, a média melhorou em 2,1%.

Dito isso, as condições das lavouras de soja, nos EUA, no dia 31/08, se apresentavam com 65% entre boas a excelentes, 25% regulares e 10% entre ruins a muito ruins.

Por sua vez, na União Europeia as importações de soja diminuíram neste início do novo ano comercial 2025/26, que começou em julho. Nos dois primeiros meses do ano as compras ficaram em 2,29 milhões de toneladas, com recuo de 5% sobre o mesmo período do ano anterior. A soja brasileira é a mais importada igualmente pelos europeus. Neste caso, as compras europeias do produto nacional chegaram a 1,5 milhão de toneladas nos dois meses em questão, contra 1,49 milhão um ano antes. Já a soja estadunidense foi comprada em menor volume, ficando em 477.000 toneladas, contra 674.000 toneladas nos dois primeiros meses do ano anterior. Já as importações de farelo de soja brasileiro, pela UE, aumentaram para 1,78 milhão de toneladas, contra 1,6 milhão no ano anterior.

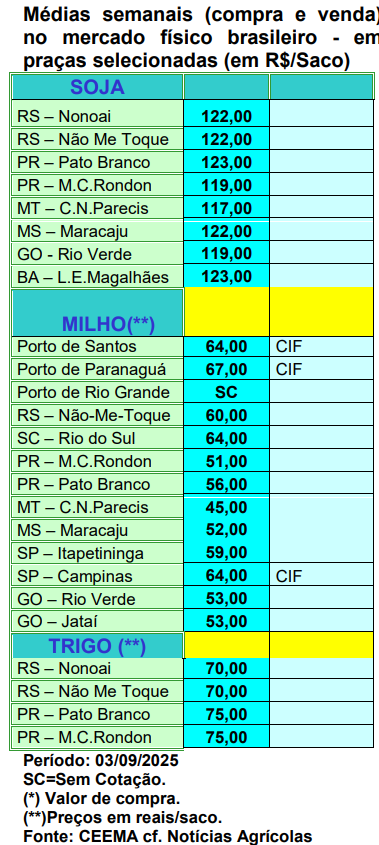

E aqui no Brasil, os prêmios continuam sustentando em parte os preços, já que o câmbio se manteve ao redor de R$ 5,44 por dólar em parte da semana. Assim, as principais praças gaúchas trabalharam com valores de R$ 122,00/saco, enquanto no restante do país os preços da oleaginosa oscilaram entre R$ 117,00 e R$ 123,00/saco.

Em paralelo, a iniciativa privada atualizou suas projeções para a futura safra brasileira de soja. Com expectativa de produtividade excelente, o volume final pode chegar a 178,2 milhões de toneladas em 2025/26 (cf. Stone X). Mas, em nosso entender, além de muito cedo, tais números são, por enquanto, bastante otimistas, já que é preciso esperar o comportamento do clima nas diferentes regiões do país. Neste sentido, no Mato Grosso já existem preocupações com a falta de chuvas e, segundo meteorologistas locais, o plantio da nova safra está iniciando (a partir do dia 7 de setembro o mesmo está autorizado, após o vazio sanitário) com a mais baixa umidade do solo nos últimos 10 anos. Sem falar nos constantes problemas de seca no Sul do país.

Neste contexto, o Imea, em seu último levantamento, manteve a área de soja no Mato Grosso em 13,08 milhões de hectares, com crescimento de 1,67% sobre o ano anterior. A produtividade média esperada é de 60,4 sacos/hectare (-8,8% sobre o ano anterior) e a produção final em 47,2 milhões de toneladas (recuo de 7,3% sobre a colheita passada). Mas o quadro ainda é de incertezas, pois além do clima existe a dúvida de quanto os produtores irão investir em tecnologia de produção diante do elevado custo de produção e os relativamente baixos preços da oleaginosa.

E no Rio Grande do Sul, segundo a Emater local, a área a ser semeada com soja em 2025/26, deverá sofrer um recuo de 0,8% sobre o ano anterior, devendo alcançar 6,74 milhões de hectares. Mesmo assim, diante de uma safra passada que quebrou em 27% sobre o ano anterior e quase 40% sobre o esperado, a expectativa é de que, em clima normal, a produção se recupere, podendo atingir a 21,4 milhões de toneladas (+57,1% sobre o ano anterior), a partir de uma produtividade média que aumentaria em quase 60%, para atingir a 3.180 quilos/hectare (53 sacos/ha).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}