Com moinhos abastecidos, as negociações de trigo em grão seguiram limitadas em agosto. Vendedores focaram o desenvolvimento da safra, os trabalhos de campo e o início da colheita no Sul do Brasil. Aqueles com necessidade imediata acabaram cedendo nos valores pedidos, enquanto moageiras bem estocadas ofertavam preços ainda menores. Além disso, a proximidade da entrada de maior volume da safra 2025, as boas expectativas de produtividade, a taxa cambial em patamares mais baixos e a ampla oferta mundial reforçaram a pressão sobre as cotações internas.

Segundo dados da Seab/Deral, a colheita da safra 2025 foi iniciada no Paraná no final de agosto. Os primeiros resultados indicam boa produtividade. O manejo segue constante, devido à incidência de doenças, como ferrugem e oídio, mas a expectativa de rendimento é positiva. Até o dia 1º de setembro, 5% da área já havia sido colhida, sendo que, 80% estavam em boas condições; 14%, em médias e 6%, em ruins. Quanto ao estágio das lavouras, 31% estavam em fase de maturação, 42%, em frutificação, 16%, em floração e 12%, em desenvolvimento vegetativo.

No Rio Grande do Sul, conforme a Emater/RS, as chuvas da última semana de agosto tiveram intensidade variada. Nas principais áreas de cultivo, as precipitações foram moderadas e não causaram danos significativos às lavouras. De modo geral, o desenvolvimento segue positivo, embora triticultores mantenham preocupação com doenças fúngicas, em razão do excesso de umidade no solo. Até 28 de agosto, 82% das lavouras estavam em desenvolvimento vegetativo; 15%, em floração; e 3%, em enchimento de grãos.

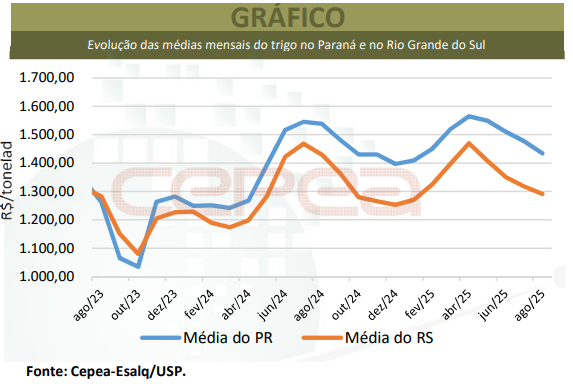

Em agosto/25, a média mensal no Rio Grande do Sul foi de R$ 1.291,08/tonelada, quedas de 2% frente a julho/25 e de 12,2% em relação a agosto/24, em termos reais (deflacionados pelo IGP-DI). No Paraná, a média foi de R$ 1.433,50/t, respectivas baixas de 2,9% e de 9,4%. Em São Paulo, os recuos foram de 4,6% no comparativo mensal e de 12,6% no anual, para R$ 1.431,12/t em agosto/25. Em Santa Catarina, a cotação média foi de R$ 1.432,41/t, retrações de 0,6% e 7,6%, nesta ordem. O dólar médio foi de R$ 5,45 em agosto, desvalorização de 1,5% sobre julho/25.

SAFRA BRASILEIRA – Estimativas divulgadas em agosto pela Conab apontam a área de trigo no Brasil em 2,55 milhões de hectares, expressiva queda de 16,7% sobre a temporada passada. Porém, a produtividade pode crescer 19%, para 3,07 t/ha, o que resultaria em produção de 7,81 milhões de toneladas em 2025, apenas 1% abaixo da de 2024.

A Conab estima que os estoques brasileiros no final de julho eram de 1,38 milhão de toneladas, que, somados à produção e à estimativa de importação (de 6,2 milhões de toneladas entre agosto/25 e julho/26), gera disponibilidade interna de 15,39 milhões de toneladas em 2025, volume 1,1% maior que o do período anterior.

O consumo interno é estimado pela Conab em 11,83 milhões de toneladas e a exportação, em 2,1 milhões de toneladas, também entre agosto/25 e julho/26, cenário que resultaria em estoque de passagem de 1,46 milhão de toneladas em julho/26.

OFERTA E DEMANDA MUNDIAL – O USDA estimou, em agosto, a produção mundial em 806,89 milhões de toneladas, 0,2% menor que o apontado no relatório de julho, mas 0,9% acima da safra anterior (2024/25) e um recorde.

O USDA prevê consumo global de 809,526 milhões de toneladas, menor que o estimado em julho/25 (-0,1%), porém, 0,3% maior que o da temporada anterior. Os estoques finais tiveram redução de 0,5% frente ao relatório passado e ficaram 1% inferiores aos da safra 2024/25. As transações mundiais foram previstas em 214,168 milhões de toneladas, alta de 0,1% de julho para agosto.

DERIVADOS DE TRIGO – Os preços dos derivados de trigo caíram em agosto. Colaboradores do Cepea relataram que as negociações ocorreram a valores menores, visando liberar espaço nos armazéns para a entrada da nova safra. Além disso, a demanda esteve mais fraca. Considerando-se a média das principais regiões acompanhadas pelo Cepea, de julho para agosto/25, o farelo de trigo a granel cedeu 1,3%; o ensacado permaneceu praticamente estável (-0,09%). Para as farinhas, no mesmo comparativo, as desvalorizações foram de 2,6%para massas frescas; 1% para massas em geral; 0,61% para pré-mistura; 0,41% para bolacha salgada; 0,19% para bolacha doce; ligeiro 0,06% para a integral e 1,15% para a panificação.

BALANÇA COMERCIAL – De acordo com dados da Secex, 493,23 mil toneladas de trigo foram importadas em agosto/25, com 94,4% desse total vindo somente da Argentina e 5,6%, do Paraguai. O preço médio foi de US$ 231,82/t, que, em Reais, seria de R$ 1.262,52/t – com dólar médio de R$ 5,446. Até agosto/25, as importações acumularam 4,68 milhões de toneladas, 2,7% acima do verificado no mesmo período de 2024 (4,56 milhões de toneladas).

MERCADO EXTERNO – No mercado internacional, os preços recuaram em agosto/25, frente ao avanço da colheita no Hemisfério Norte e às boas perspectivas para a safra no Hemisfério Sul. Segundo a Bolsa de Cereales da Argentina, até 28 de agosto, 99,5% das lavouras de trígono país estavam em condição de normal a excelente. Em agosto, o primeiro vencimento do Soft Red Winter teve média de US$ 5,0883/bushel (US$ 186,96/t), queda de 5,8% sobrejulho/25 e de 3,5% frente a agosto/24. No Kansas, o Hard Winter teve média de US$5,0485/bushel (US$ 185,50/t), recuo mensal de 2,7% e anual de 7,4%. Nos Estados Unidos, segundo o USDA, até 31 de agosto, a colheita de trigo de inverno havia sido finalizada; já ade primavera alcançava 72% da área, avanço de 19 pontos percentuais na semana, 5 p.p.acima de 2024 e em linha com a média dos últimos cinco anos. Na Argentina, a média mensal de agosto/25 dos preços FOB divulgados pelo Ministério da Agroindústria foi de US$232,60/t, 0,3% superior à de julho/25, mas 13,6% abaixo da de agosto/24.

Confira o Agromensal agosto/2025 do Trigo completo, clicando aqui!

Fonte: Cepea

{kind=link}