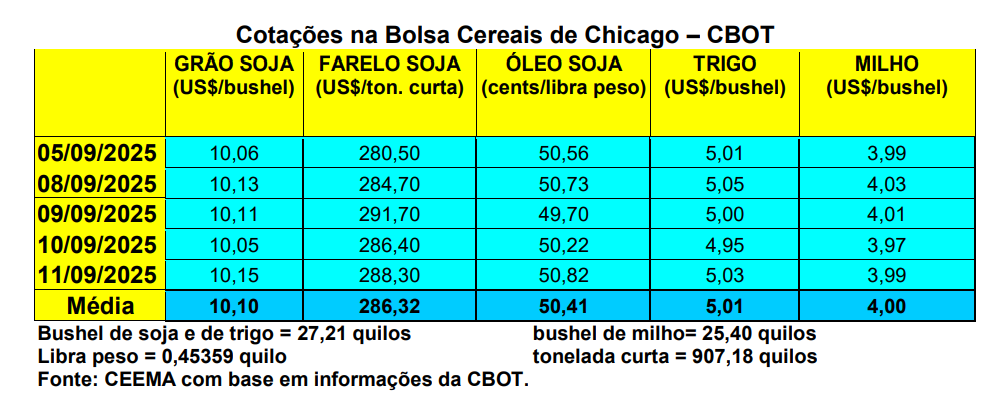

O primeiro mês cotado, para o trigo, em Chicago, após quase um mês, voltou a romper o piso dos US$ 5,00/bushel no dia 10/09, ao fechar em US$ 4,95. Já no dia seguinte, 11/09, véspera do relatório de oferta e demanda do USDA, o bushel do cereal subiu um pouco e fechou em US$ 5,03, contra US$ 5,02 uma semana antes.

Dito isso, nos EUA a colheita do trigo de primavera, até o dia 07/09, atingia a 85% da área semeada, contra 84% na média histórica. Já o plantio da nova safra de trigo de inverno chegava a 5% da área esperada, contra 6% na média histórica. Por outro lado, os embarques de trigo estadunidense, na semana encerrada em 4 de setembro, atingiram a 424.993 toneladas, ficando dentro do esperado pelo mercado.

Desta forma, o total embarcado no atual ano comercial, iniciado em 1º de junho, atinge a 7,1 milhões de toneladas, ficando 10% acima do registrado em igual período do ano anterior.

E no Brasil, os preços voltaram a recuar no Paraná, na medida em que a colheita avança naquele Estado. As principais praças locais negociaram o cereal entre R$ 72,00 e R$ 74,00/saco, enquanto no Rio Grande do Sul o produto seguiu em R$ 70,00. No Paraná, até o dia 08/09, a colheita atingia a 12% da área, sendo que, das lavouras ainda a colher, 83% das mesmas se apresentavam em boas condições, 12% estavam regulares e apenas 5% eram classificadas como ruins (cf. Deral). Já no Rio Grande do Sul, até o dia 04/09, 70% das lavouras estavam na fase de germinação e/ou desenvolvimento vegetativo, outros 20% em floração e 10% em enchimento de grãos.

Enquanto isso, as importações brasileiras de trigo seguem em ritmo elevado, conforme a Secex. O volume comprado, no acumulado dos oito primeiros meses de 2025, é o maior desde 2007. Diante de preços externos mais atrativos, os moinhos brasileiros estão dando preferência ao produto importado. Em agosto foram 493.230 toneladas de trigo importadas, 20% a menos que em julho/25 e 9,5% abaixo da quantidade registrada em agosto/24. Mesmo assim, nos últimos 12 meses (de setembro/24 a agosto/25), o volume supera em 13,5% o do intervalo anterior, totalizando 6,77 milhões de toneladas. No acumulado de 2025, são 4,68 milhões de toneladas importadas, alta de 2,7% em relação ao mesmo período de 2024.

Nota-se, portanto, que o mercado segue com pressão baixista, pelo menos até que os estoques gerais sejam reduzidos. Segundo a TF Agronõmica, a oferta significativa no Hemisfério Norte, somada à boa safra prevista no Hemisfério Sul (especialmente na Austrália e Argentina), à redução da demanda chinesa e ao recuo nas exportações dos EUA pressionam os preços internacionais para baixo.

Em tal contexto, para os moinhos que possuem capacidade de compra o momento é favorável para a aquisição do cereal, enquanto para os produtores, que precisam de caixa imediato, talvez não seja bom aguardar muito tempo para vender porque as colheitas do Brasil e Argentina apenas se iniciam e a tendência baixista nos preços pode aumentar até o final do ano.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}