Por Dr. Argemiro Luís Brum

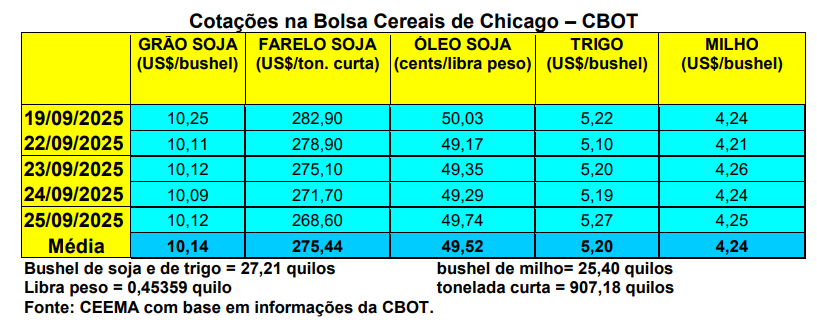

Pressionadas pela decisão da Argentina em retirar os impostos de exportação sobre a soja e derivados, as cotações em Chicago recuaram nesta semana. O primeiro mês cotado fechou a quinta-feira (25) em US$ 10,12/bushel, após ter atingido a US$ 10,09 na véspera, e contra US$ 10,37 uma semana antes.

Enquanto isso, a colheita da soja nos EUA chegou a 9% da área até o dia 21/09, ficando dentro da média histórica. 61% das lavouras de soja estavam em boas ou excelentes condições, contra 70% do ano passado, 27% estavam regulares e 12% ruins ou muito ruins.

Entretanto, a principal notícia da semana, anunciada na manhã de segunda-feira (22), veio da Argentina, com o governo local zerando o imposto de exportação (as retenciones) para os grãos e derivados até o dia 31 de outubro. A medida não estava prevista e inclui todos os produtos agrícolas argentinos para exportação diante da grave crise de liquidez enfrentada pelo vizinho país. Com isso, aumentaram as vendas argentinas de soja e outros grãos, provocando um recuo nas cotações em Chicago e nos preços brasileiros, incluindo o valor dos prêmios no Brasil.

Segundo fontes locais, a Argentina tem estoques de, aproximadamente, 20 milhões de toneladas de soja e 12 milhões de toneladas de milho ainda a serem comercializadas, o que a torna consideravelmente competitiva no mercado internacional, sobretudo de soja. No trigo, o volume é de cerca de nove milhões de toneladas.

Diante deste fato, os chineses rapidamente compraram mais soja argentina, diminuindo a pressão sobre a soja brasileira e derrubando os prêmios por aqui. Em dois dias os chineses compraram 1,3 milhão de toneladas de soja do vizinho país. Para os chineses, a soja dos EUA, diante das tarifas de importação impostas em represália à política comercial de Trump, está proibitiva, com o país asiático praticamente ainda não comprando produto estadunidense. Do que foi comprado da Argentina, a maioria é para embarque em novembro e cerca de 20% são para embarque no próximo ano, já da nova safra argentina que será colhida a partir de abril. Segundo os chineses, sem um acordo em torno do tarifaço de Trump, haverá poucas compras de soja dos EUA.

Em princípio, os impostos de exportação zerados na Argentina deveriam vigorar até o dia 31 de outubro. Todavia, com as fortes vendas dos produtores locais a partir desta decisão (em dois dias US$ 7 bilhões foram negociados), o governo Milei voltou atrás e restabeleceu as retenciones já na quarta-feira, 24/09 (o plano previa que a isenção vigorasse até o fim de outubro ou até que as exportações somassem US$ 7 bilhões. Ora, esse teto foi alcançado em apenas dois dias).

Mas o estrago nos prêmios brasileiros foi feito. Houve baixa ao redor de 30 centavos de dólar por bushel para outubro/25, 20 centavos para novembro e 10 centavos para fevereiro/26. Além disso, houve recuo do dólar diante da possibilidade de uma reunião entre Lula e Trump, na próxima semana, para discutirem o tarifaço imposto pelos EUA. A moeda estadunidense chegou a cair abaixo de R$ 5,30. Esse conjunto de fatos, derrubou os preços da soja no país. A média gaúcha veio para R$ 123,25/saco, enquanto as principais praças locais voltaram ao patamar de R$ 119,00. Já no restante do país, os preços oscilaram entre R$ 113,00 e R$ 123,00/saco nas principais praças.

Assim, os três elementos centrais que formam o preço da soja no Brasil (Chicago, câmbio e prêmios) recuaram neste final de setembro. Em algumas localidades nacionais as perdas chegaram até R$ 5,00/saco em relação à semana anterior.

Tudo indica que o movimento seja temporário, porém, os fundamentos do mercado continuam baixistas.

Dito isso, o plantio da nova safra de soja chegou a 0,9% no país até o dia 18/09 (cf. AgRural), sendo que no Paraná o mesmo atingiu a 13%. Por enquanto, a nova safra de soja nacional está estimada entre 178 e 182 milhões de toneladas em clima normal. O problema é que a meteorologia volta a falar da possibilidade do fenômeno La Niña, que gera seca no Centro-Sul brasileiro, para nossa primavera/verão. A questão é verificar se o mesmo se confirmará e em que intensidade.

Enfim, a Associação Brasileira das Indústrias de Óleos Vegetais (ABIOVE), em levantamento sobre a Capacidade Instalada das Indústrias de Óleos Vegetais no país, em 2025, indicou que a capacidade total de processamento de oleaginosas no Brasil atingiu a 76,4 milhões de toneladas neste ano, com um crescimento de 5,7% em relação a 2024. Ainda em comparação ao ano anterior, o número de empresas de processamento subiu de 67 para 75, o que representa crescimento de 11,9%, e as unidades industriais passaram de 132 para 144. O total de plantas ativas cresceu de 113 para 127, com avanço de 12,4%, enquanto as unidades paradas caíram de 19 para 17. Já a capacidade diária total de processamento alcançou 231.566 toneladas, alta de 5,7%. A capacidade em plantas ativas foi de 219.842 toneladas por dia, crescimento de 7,3%, enquanto em plantas paradas ficou em 11.724 toneladas por dia, queda de 17,9%. O Centro-Oeste segue como destaque, sendo responsável por 44,4% da capacidade nacional de processamento. A região aumentou de 92.790 toneladas por dia, em 2023, para 102.705 toneladas/dia neste ano. Mato Grosso lidera entre os estados, com 53.767 toneladas/dia, respondendo por 23% da capacidade de processamento do país.

Por outro lado, o número de empresas de refino cresceu para 38, com aumento de 15,2%, com avanço de unidades industriais de 57 para 63. O total de plantas ativas passou para 57, com um salto de 21,3%, enquanto as paradas caíram para 6. A capacidade de refino em plantas ativas subiu 16,7%, chegando a 24.396 toneladas/dia, enquanto a capacidade total alcançou 25.769 toneladas/dia, alta de 10,4%. Já o envase apresentou crescimento de 8,3%, atingindo 14.814 toneladas/dia. A capacidade em plantas ativas aumentou 8,5%, alcançando 13.864 toneladas/dia, e em plantas paradas avançou 5,6%, chegando a 950 toneladas/dia. Enfim, os investimentos projetados para os próximos 12 meses somam R$ 5,9 bilhões, o que deve gerar uma expansão estimada de 18.850 toneladas/dia na capacidade instalada. Considerando a média dos aportes, a ampliação de 15.049 toneladas/dia em plantas ativas em 2025 representa um investimento próximo de R$ 4,5 bilhões.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}