O preço disponível do caroço de algodão, em Mato Grosso, no mês de set/25 ficou na média de R$ 914,74/t, recuo de 1,97% se comparado com o mês de ago/25. Essa redução no comparativo mensal é reflexo da maior disponibilidade do coproduto no mercado, tendo em vista o avanço da colheita e do beneficiamento no estado.

Cabe destacar que, apesar do recuo no comparativo mensal, o preço do caroço está 53,57% superior ao registrado no mesmo período do ano passado (set/24). O aumento reflete a maior demanda por caroço de algodão para a produção de óleo, impulsionada pela elevação da mistura de biodiesel no diesel. Essa medida tem gerado um crescimento na demanda por parte das indústrias do setor.

Por fim, esse cenário também se reflete no preço do óleo de algodão no estado, que exibiu elevação de 35,48% em set/25 ante set/24, cotado na média de R$ 5.519,89/t.

FINALIZAÇÃO: avançando 0,10 p.p. na última semana, a colheita do algodão em Mato Grosso atingiu 100,00%, concluindo assim os trabalhos a campo no estado.

DESVALORIZAÇÃO: o contrato de dez/25 na bolsa de NY registrou queda de 0,97% em relação à semana passada e encerrou com média de ¢ US$ 66,34/lp.

QUEDA: acompanhando o movimento do contrato dez/25 da Ice NY, a paridade de dez/25 recuou 0,92% no comparativo semanal e ficou precificada na média de R$ 113,77/@.

Sem fatores que indiquem valorizações, os preços da pluma continuam em queda

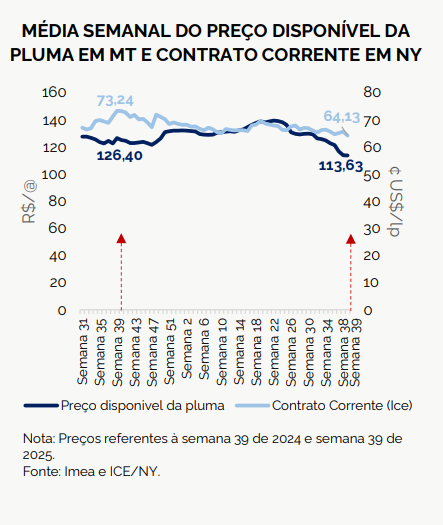

Na última semana, o contrato corrente da pluma na bolsa de NY (out/25) fechou com média de ¢ US$ 64,12/lp, retração de 2,18% ante a média da semana anterior. Quando se compara com o mesmo período de set/24, o recuo é de 12,44%. A queda é consequência das incertezas no comércio internacional, influenciadas pelas disputas tarifárias envolvendo os EUA.

Além disso, a previsão de uma produção global elevada também tem limitado os ganhos nas cotações. Já em MT, é comum que os preços apresentem recuo nesse período, devido à entrada da nova oferta de pluma. Ainda assim, a média do preço de R$ 113,63/@ da última semana representa queda de 10,10% ante o mesmo período de 2024, evidenciando o impacto do excedente de produto na formação dos preços.

Por fim, o atual cenário dos preços, aliado à expectativa de maiores custos para a safra 25/26, tende a influenciar negativamente a intenção de plantio para o próximo ciclo, que se inicia em dez/25.

Confira o Boletim Semanal do Algodão n° 792 completo, clicando aqui!

Fonte: IMEA

{kind=link}