Por T&F Agroeconômica, comentários referentes à 13/11/2025

FECHAMENTOS DO DIA 13/11

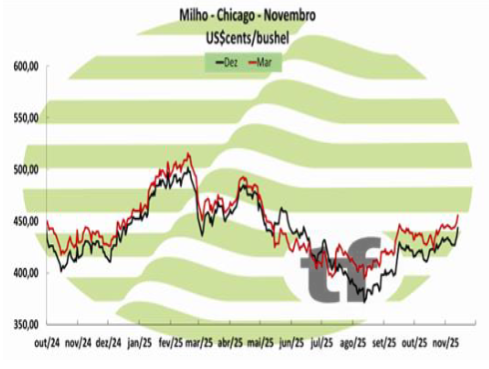

Chicago: A cotação de dezembro, fechou em alta de 1,72% ou $ 6,25 cents/bushel, a $442,75. A cotação para março fechou em alta de 1,39% ou $ 6,25 cents/bushel, a $ 455,50.

Chicago: A cotação de dezembro, fechou em alta de 1,72% ou $ 6,25 cents/bushel, a $442,75. A cotação para março fechou em alta de 1,39% ou $ 6,25 cents/bushel, a $ 455,50.

ANÁLISE DA ALTA

O milho negociado em Chicago fechou em alta nesta quinta-feira. O cereal ainda tem o apoio da boa demanda para manter as recentes altas, apesar do fim iminente da colheita nos EUA. As cotações foram impulsionadas pelo fim da paralisação do governo dos EUA. Nesta sexta-feira, além do relatório WASDE teremos a divulgação das vendas relâmpagos, que podem dar uma pista das exportações programadas, que terão seus dados 100% atualizados em 2 de janeiro. O mercado espera que o USDA aponte uma redução que amortize um pouco o impacto da safra recorde. A alta foi controlada, visto que relatórios no Brasil e na Argentina mostraram que teremos uma boa safra 25/26 e os dados de produção de etanol nos EUA foram fracos na semana.

B3-MERCADO FUTURO DE MILHO NO BRASIL

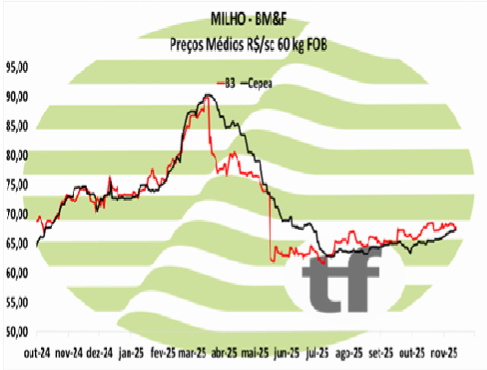

B3: O milho da B3 fechou em alta com dados da Conab e Abiove

Os principais contratos de milho encerraram de forma mista nesta quinta-feira. As cotações da B3 ganharam tração com os dados mensais divulgados pela Conab e Abiove. Exceto novembro que já não é mais negociado e um ajuste em 2026 o milho teve um dia positivo.

Os principais contratos de milho encerraram de forma mista nesta quinta-feira. As cotações da B3 ganharam tração com os dados mensais divulgados pela Conab e Abiove. Exceto novembro que já não é mais negociado e um ajuste em 2026 o milho teve um dia positivo.

A Conab elevou levemente os dados da safra 25/26, mas ainda sim a primeira safra será 1,6% menor e a segunda reduzirá 2,5% em relação a grande safra anterior. A Abiove divulgou os dados de exportação de outubro, onde se viu uma recuperação no programa de

exportação, que começou lento, mas está apenas 3% abaixo do volume exportado no ano anterior. Já o preço médio em dólar subiu 2% no acumulado do ano.

OS FECHAMENTOS DO DIA 13/11

Diante deste quadro, as cotações futuras fecharam de forma mista no dia: o vencimento de novembro/25 foi de R$ 67,75, apresentando baixa de R$ -0,14 no dia e baixa de R$ -0,47 na semana; o vencimento de janeiro/26 foi de R$ 70,97, com alta de R$ 0,21 no dia e baixa de R$ -0,50 na semana; o contrato de março/26 fechou a R$ 72,59, com alta de R$ 0,08 no dia e baixa de R$ -0,35 na semana.

NOTÍCIAS IMPORTANTES

COMPRAS DE FUNDOS ELEVAM COTAÇÕES (altista)

Pelo quarto dia consecutivo, o milho fechou em alta em Chicago, acompanhando os ganhos da soja e uma nova onda de compras por grandes Fundos de investimento. Após sinalizarem realização de lucros durante o pregão da madrugada, esses Fundos encerraram o dia com a compra de aproximadamente 10.000 contratos da commodity para ração animal, alegando razões técnicas, segundo fontes privadas.

EUA-PRODUÇÃO MENOR, EXPORTAÇÕES MAIORES (altistas)

Com o fim da temporada de colheita e a seca no Meio-Oeste americano, o mercado se posicionou para o relatório mensal de estimativas agrícolas do USDA, que será divulgado amanhã, após o cancelamento do relatório de outubro. Antes da divulgação do relatório, analistas privados estimavam a colheita e os estoques finais dos EUA em 420,56 milhões de toneladas e 54,26 milhões de toneladas, respectivamente, em comparação com as estimativas do USDA de 427,11 milhões de toneladas e 53,58 milhões de toneladas.

EUA-ETANOL-PRODUÇÃO MENOR (baixista)

Não houve boas notícias hoje para a indústria do etanol, já que a Administração de Informação de Energia dos EUA (EIA) reduziu a produção diária de etanol em seu relatório semanal de 1.123.000 para 1.075.000 barris. Esse número foi inferior aos 1.113.000 barris registrados no mesmo período de 2024. Enquanto isso, o USDA ajustou os estoques de biocombustíveis de 22.660.000 para 22.219.000 barris, mas eles permaneceram acima dos 22.039.000 barris estocados um ano atrás.

BRASIL-CONAB-PRODUÇÃO E EXPORTAÇÕES MAIORES (baixistas)

Em seu relatório mensal de estimativas agrícolas, a Conab manteve suas projeções para a safra brasileira de milho 2024/2025 e para as exportações em 141,10 milhões de toneladas e 40 milhões de toneladas, respectivamente. Para a temporada 2025/2026, a CONAB elevou sua estimativa de colheita de 138,60 milhões de toneladas para 138,84 milhões de toneladas, mas manteve as projeções de vendas em 46,50 milhões de toneladas. Em setembro, o USDA projetou a produção e as exportações brasileiras para o ciclo 2024/2025 em 135 milhões de toneladas e 43 milhões de toneladas, respectivamente, e para o ciclo 2025/2026 em 131 milhões de toneladas e 43 milhões de toneladas, respectivamente.

ARGENTINA-PRODUÇÃO RECORDE (baixista)

Em relação à Argentina, o BCR manteve ontem sua estimativa preliminar para a safra de milho 2025/2026 em um recorde de 61 milhões de toneladas. “O plantio atingiu mais de 40% da área planejada, em comparação com 36% no ano passado. Com tempestades semanais e alguma trégua na região central do país, mas com atrasos e plantio muito congestionado na província de Buenos Aires, quase 3,9 milhões de hectares foram semeados em novembro, dos 9,7 milhões de hectares planejados. Cabe ressaltar que 8 milhões de hectares estão destinados à colheita comercial”, informou a Bolsa de Cereais de Buenos Aires (BCBA), que destacou as “ótimas condições do milho plantado”. Vale lembrar que a BCBA prevê uma produção argentina de milho de 58 milhões de toneladas, enquanto o USDA projeta 53 milhões de toneladas.

ARGENTINA-PLANTIO ATRASADO (altista)

Por sua vez, a BCBA informou hoje que o plantio de milho na Argentina atingiu 36,6% da área planejada, refletindo um atraso de 3,6 pontos percentuais em relação ao ano anterior. “Reservas hídricas adequadas e chuvas oportunas no início da primavera favoreceram um ótimo começo para a safra. Segundo relatos de nossos parceiros, 76% do milho plantado está em boas ou excelentes condições, em comparação com os 29% registrados no mesmo período da safra passada. A expectativa é de que os produtores iniciem o plantio das primeiras lavouras de ciclo tardio na próxima semana”, comentou a Bolsa.

Fonte: T&F Agroeconômica

{kind=link}