Por Argemiro Luís Brum

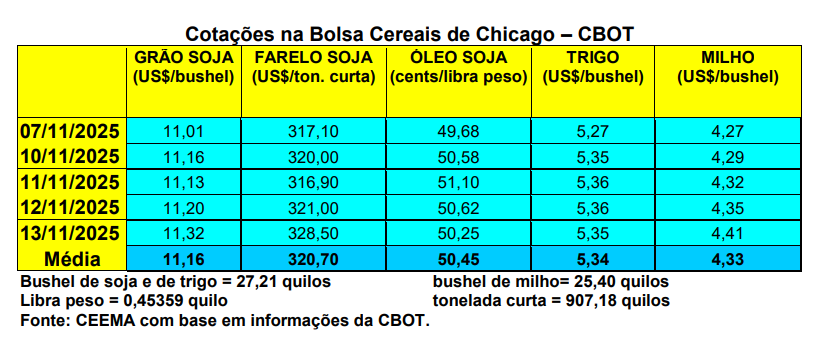

As cotações da soja, em Chicago, continuaram subindo nesta semana, com o bushel da oleaginosa, para o primeiro mês, fechando em US$ 11,32, contra US$ 10,91 uma semana antes. O farelo igualmente subiu, chegando a US$ 328,50/tonelada curta, enquanto o óleo se manteve um pouco acima dos 50 centavos de dólar por libra-peso em Chicago.

Este movimento altista se dá devido as especulações quanto a real safra estadunidense que se aproxima do final de colheita, já que o mercado ficou sem informações oficiais por mais de 40 dias devido a paralisação dos serviços públicos nos EUA. Além disso, a expectativa de a China voltar a comprar soja estadunidense ajudou a aquecer o mercado. Soma-se a isso o plantio brasileiro com certa dificuldade no Centro-Oeste, devido a falta de chuvas.

Quanto ao serviço público estadunidense, finalmente no dia 12/11 houve um acordo no Congresso dos EUA para desbloquear novas verbas para o orçamento público e o retorno das atividades dos órgãos públicos se iniciou. Assim, para este dia 14/11 estava previsto o anúncio do relatório de oferta e demanda do USDA, correspondente a novembro. O mercado esteve apostando em uma redução na produção de soja em relação ao inicialmente estimado. No próximo boletim iremos analisar em detalhes os referidos números que dali sairão. Mas não se pode descartar que o mercado venha a ser surpreendido, se obrigando a rever posições.

Pelo sim ou pelo não, o fato é que as especulações elevaram o bushel para níveis que não eram vistos há 16 meses em Chicago.

Antes do anúncio do relatório, depois do apagão de informações, a produção estadunidense de soja estava sendo prevista entre 113 a 118 milhões de toneladas, com média de 116,1 milhões. O último relatório divulgado, em setembro, trouxe 117,06 milhões de toneladas. A produtividade da oleaginosa era esperada entre 58 e 60,5 sacos por hectare, com média de 59,5 sacos/ha, diante dos 60 sacos indicados em setembro. Os estoques finais da oleaginosa nos EUA são esperados entre 5,09 e 13,44 milhões de toneladas. A média de 8,27 milhões está próxima do número de dois meses atrás, de 8,16 milhões de toneladas.

Quanto às compras pela China, o mercado igualmente deverá ser surpreendido negativamente, pois os estoques chineses de soja estão no máximo, especialmente pelas compras no Brasil, e um pouco na Argentina. Hoje atingem 10,3 milhões de toneladas, um novo recorde. Em outubro, a China importou 9,5 milhões de toneladas, um recorde para o mês, e 17% maior do que o registrado em outubro do ano passado. No mês passado, o Brasil exportou 6,7 milhões de toneladas de soja, também registrando um recorde para o mês, e 43% a mais na comparação anual. A maior parte deste volume tem a China como destino principal. Além disso, os preços da soja brasileira e argentina estão mais baratos do que o produto dos EUA. Assim, o mercado vê com dificuldades os chineses comprarem o produto norte-americano (cf. Agrinvest Commodities).

Em síntese, a China tem excesso de soja após meses de importações recordes, o que reduz a possibilidade de compras dos EUA. Além disso, as margens de esmagamento das indústrias chinesas estão muito baixas, embora a demanda pelo farelo local continue firme. Os preços chineses do farelo de soja, usado para a ração suinícola em especial, caíram mais de 20% em relação ao pico registrado em abril nas principais regiões costeiras do país, ficando em US$ 421,00/tonelada. Segundo industriais situados na China, não haveria mais espaço para o país aumentar suas importações de soja, pois os estoques da oleaginosa são muito elevados e a demanda do setor de rações é muito lenta.

Assim, somando os dois fatores abordados aqui, Chicago pode voltar a recuar para níveis abaixo dos US$ 11,00/bushel nas próximas semanas. Os números do relatório deste dia 14/11 deverão ser um balizador para tal comportamento.

E no Brasil, os preços elevados em Chicago não têm causado efeitos altistas nos valores da soja. A média gaúcha veio a R$ 124,04/saco nesta semana, e as principais praças locais mantiveram-se entre R$ 122,00 e R$ 123,00/saco. Nas demais regiões do país, os valores oscilaram entre R$ 119,00 e R$ 126,00/saco. O motivo é o Real muito forte, abaixo dos R$ 5,30 por dólar na semana, assim como prêmios portuários com viés de baixa no momento.

Dito isso, mesmo com certas dificuldades climáticas no Centro-Oeste, o plantio no Brasil, da nova safra, chegou a 57,7% da área esperada nesta semana, contra 58,9% na média histórica.

Enfim, conforme o último relatório da Conab, a expectativa é de uma safra brasileira ao redor de 177,6 milhões de toneladas em 2025/26, diante de uma área semeada de 49,06 milhões de hectares. A área nacional pode crescer, portanto, 3,6%, o que seria superior ao esperado inicialmente. Em tal contexto, o Brasil deverá exportar 112,1 milhões de toneladas no novo ano comercial, contra 106,7 milhões neste último ano. O processamento no país também cresceria para 59,4 milhões de toneladas. Mas, como sempre, tudo isso dependerá, daqui em diante, do comportamento climático nas regiões produtoras nacionais.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}