Por Argemiro Luís Brum

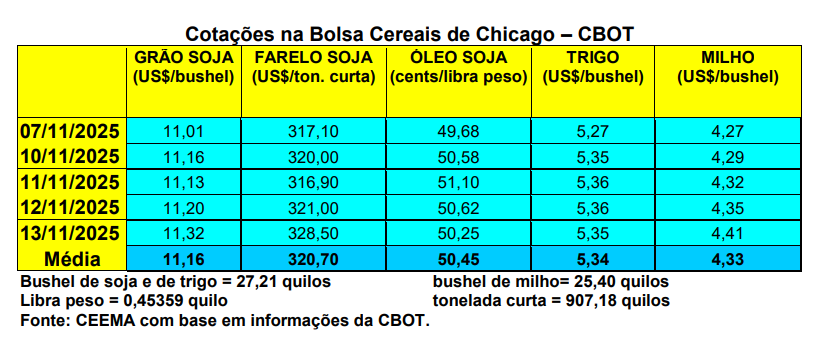

As cotações do milho igualmente subiram, porém, em menor intensidade proporcionalmente à soja. O bushel do cereal fechou a quinta-feira (13) em US$ 4,41, contra US$ 4,28 uma semana antes.

A expectativa do retorno das estatísticas oficiais dos serviços públicos dos EUA, após o encerramento do chamado período de shutdown (mais de 40 dias), alimentaram especulações de que a colheita final naquele país, a qual está praticamente encerrada, seria menor do que o previsto. Antes do relatório, esperado para este dia 14/11 (o qual iremos analisar em detalhes no próximo boletim), o mercado apontava uma colheita entre 415,6 milhões e 425,5 milhões de toneladas, contra 427,1 milhões indicados no relatório de setembro (último a ser divulgado). A produtividade média esperada está entre 190,1 e 194,6 sacos/hectare, contra 195,3 sacos indicados em setembro. Em isso se confirmando, os estoques finais de milho, neste novo ano comercial, deverão ficar entre 49,4 e 62,7 milhões de toneladas, contra 53,6 milhões em setembro. Ou seja, se o novo relatório indicar volumes mais próximos do patamar superior, naturalmente as cotações do milho em Chicago também tenderão a recuar.

Já no Brasil, os preços do cereal se mantêm estáveis, com R$ 60,00/saco nas principais praças gaúchas e entre R$ 48,00 e R$ 64,00/saco nas principais regiões do país.

Enquanto isso, a nova safra de milho nacional, para 2025/26, poderá ficar entre 138 e 144 milhões de toneladas se o clima ajudar. A chamada safrinha seria de 110,5 milhões de toneladas, com recuo de 2,5% sobre o ano anterior, segundo a Conab. Enquanto isso, a safra de verão poderá chegar a 25,8 milhões de toneladas no CentroSul brasileiro, contra 24,7 milhões na safra passada (cf. Safras & Mercado). Em tal contexto, a exportação do cereal poderá avançar para 46,5 milhões de toneladas, contra 40 milhões estimados para este último ano comercial.

Enfim, as exportações brasileiras de milho continuam abaixo do necessário. Nos primeiros cinco dias úteis de novembro o volume médio diário ficou em 228.107 toneladas, ou seja, 8,3% abaixo do registrado no mesmo mês do ano passado. Outubro fechou com vendas externas ao redor de 5 milhões de toneladas. Diante disso, o escoamento da recente safra recorde está muito dependente do consumo interno, especialmente junto à indústria de etanol. Assim, se a nova safra de verão for normal e o plantio da safrinha indicar uma área importante, será difícil os preços do milho se elevarem na primeira metade de 2026. Depois, o clima ditará, como sempre, o jogo.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}