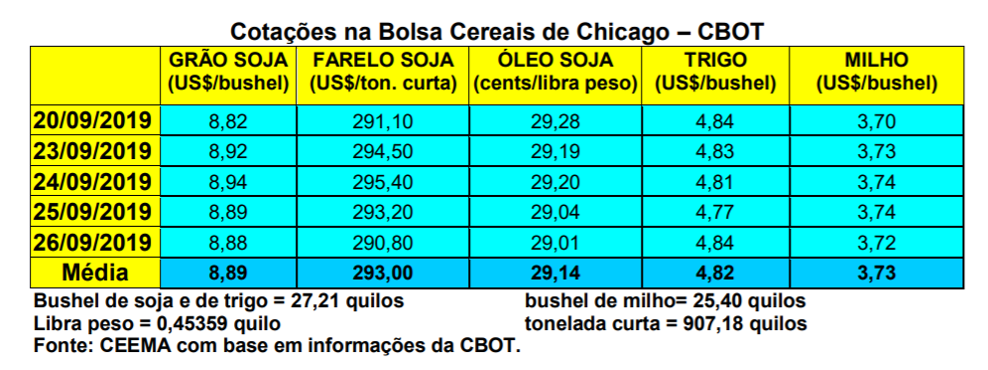

As cotações do trigo em Chicago recuaram um pouco durante a semana, fechando o dia 26/09 (quinta-feira) em US$ 4,84/bushel, contra US$ 4,88 uma semana antes. As notícias altistas, como problemas de qualidade no trigo dos EUA e do Canadá, não foram suficientes para elevar as cotações do cereal em Chicago.

Pesou, para isso, as fracas vendas externas de trigo por parte dos EUA, com as mesmas atingindo a 286.600 toneladas na semana encerrada em 12/09. Este volume foi 47% menor do que a média das quatro semanas anteriores. Já as inspeções de exportação somaram 476.173 toneladas na semana encerrada em 19/09, acumulando no atual ano comercial, iniciado em 1º de junho, um total de 8 milhões de toneladas, contra 6,5 milhões em igual período do ano anterior.

Enquanto isso, a colheita estadunidense de trigo de primavera atingia a 87% da área em 22/09, contra a média de 97%, Já o plantio do trigo de inverno chegava a 22% da área esperada, contra 24% na média histórica para aquela data.

Já a Rússia elevou suas projeções de safra, passando de 75 milhões para 78 milhões de toneladas. O mercado só não recuou mais porque circulam informações de falta de chuvas sobre as regiões produtoras da Argentina, fato que pode reduzir a produtividade das lavouras de trigo locais.

Por sua vez, no Mercosul a tonelada FOB para exportação, na compra, permaneceu cotada entre US$ 190,00 e US$ 200,00, enquanto a safra nova argentina ficou em US$ 170,00. Por outro lado, no Brasil os preços continuaram pressionados para baixo. A média gaúcha no balcão ficou em R$ 40,96/saco, enquanto os lotes registraram R$ 43,80/saco. No Paraná, o balcão registrou valores entre R$ 45,00 e R$ 48,50/saco.

Os lotes ficaram entre R$ 50,40 e R$ 51,00/saco. Já em Santa Catarina, o balcão registrou

valores entre R$ 43,00 e R$ 45,00, enquanto os lotes, na região de Campos Novos, ficaram em R$ 47,10/saco. Dito isso, no Rio Grande do Sul 19% das lavouras se encontravam, no início da semana, em fase de desenvolvimento vegetativo, 50% na fase de floração e 30% em fase de enchimento de grãos. Ainda havia 1% considerado maduro para a colheita, fato

que pode implicar em início da mesma, embora em pequenas parcelas, ainda no início de outubro. O Estado gaúcho, como já se sabe, cultivou 739.400 hectares, o que corresponde a 37% da área total brasileira.

Por enquanto, as lavouras gaúchas se apresentam muito bem, exceção a casos pontuais, entrando agora na fase crítica para a maioria delas. Em termos de comercialização, a nova desvalorização do Real tornou mais cara a importação do trigo, fato que ajuda a impedir uma redução maior nos preços internos do cereal.

Mesmo assim, em termos mensais os preços da safra nova no Paraná recuaram 6%, enquanto no Rio Grande do Sul o recuo é de 10%. Todavia, a quebra de safra no Paraná, que é importante, e a alta nos preços de importação, pela desvalorização do Real, podem levar, mais adiante, a uma retomada dos preços após a colheita.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}