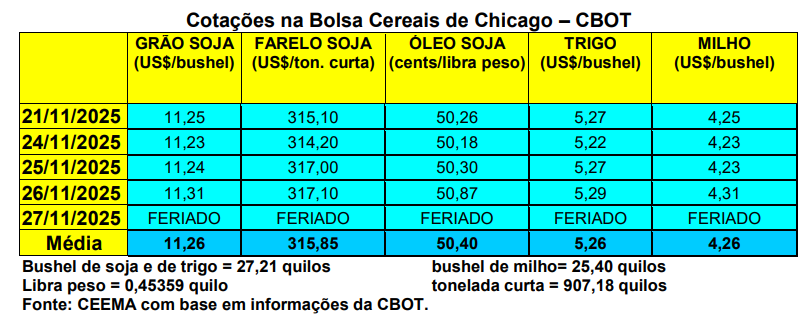

O primeiro mês cotado, em Chicago, fechou a quarta-feira (26) em US$ 4,31/bushel, contra US$ 4,26 uma semana antes (quinta-feira, 27/11, foi feriado nos EUA). Esta leve alta confirma as oscilações da cotação do cereal naquela Bolsa, sem sair praticamente do patamar entre US$ 4,23 e US$ 4,36/bushel.

Enquanto isso, a colheita do milho nos EUA atingia a 96% da área no dia 23/11, contra 97% na média histórica. Já os embarques do cereal estadunidense, na semana encerrada em 20/11, atingiram a 1,6 milhão de toneladas, ficando dentro do intervalo esperado pelo mercado. Com isso, o total embarcado pelos EUA, no atual ano comercial, chega a 17,5 milhões de toneladas, ou seja, 72% acima do exportado no mesmo período do ano passado. Isso explica, também, as dificuldades que o Brasil vem encontrando para exportar o seu milho.

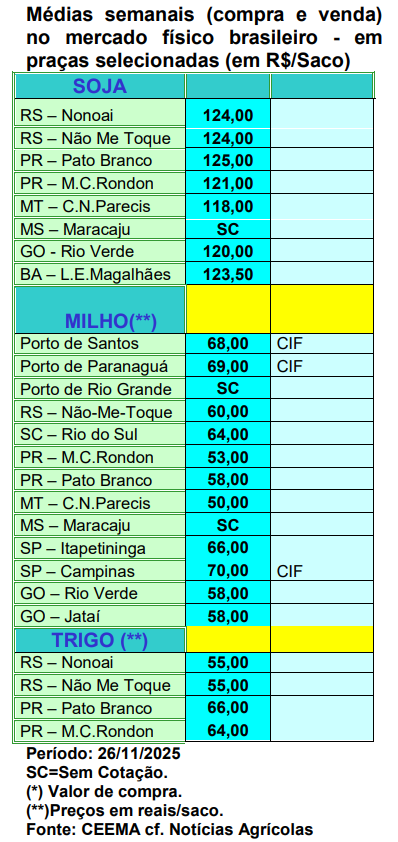

E no Brasil os preços do cereal pouco se movimentam. As principais praças gaúchas permanecem praticando R$ 60,00/saco, enquanto no restante do país os valores oscilaram entre R$ 50,00 e R$ 66,00/saco.

Os vendedores seguem com pouca participação no mercado, segurando os preços nestes níveis e provocando um leve viés de alta em algumas regiões do país. A demanda comprando apenas o necessário, da “mão para a boca” como se diz no jargão do mercado. Há uma forte demanda pelo milho dos EUA, fato que segura as cotações internacionais nos atuais níveis. No entanto, diante de uma produção mundial importante, o viés é de baixa para os preços internacionais. Mesmo assim, os embarques brasileiros melhoraram um pouco em novembro como já comentado no boletim anterior. Espera-se que novembro feche com 5 milhões de toneladas de milho exportadas pelo Brasil no mês.

Quanto ao plantio, segundo a Conab, até o dia 22/11 a safra de verão de milho 2025/26 estaria semeada em 59,3% da área esperada, contra a média de 58,7%. No Paraná o mesmo estava encerrado, enquanto no Rio Grande do Sul o mesmo atingia a 87%, em Santa Catarina estava em 98% e em São Paulo a 75% da área esperada, para citar alguns estados produtores.

Vale destacar, ainda, que a demanda pelo cereal, em especial por parte das indústrias de etanol, está segurando os preços nos atuais níveis no Brasil. Enquanto isso, já há preocupações quanto ao clima na futura safrinha (cf. Agrinvest Commodities).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 4,31/bushel, contra US$ 4,26 uma semana antes (quinta-feira, 27/11,){kind=link}