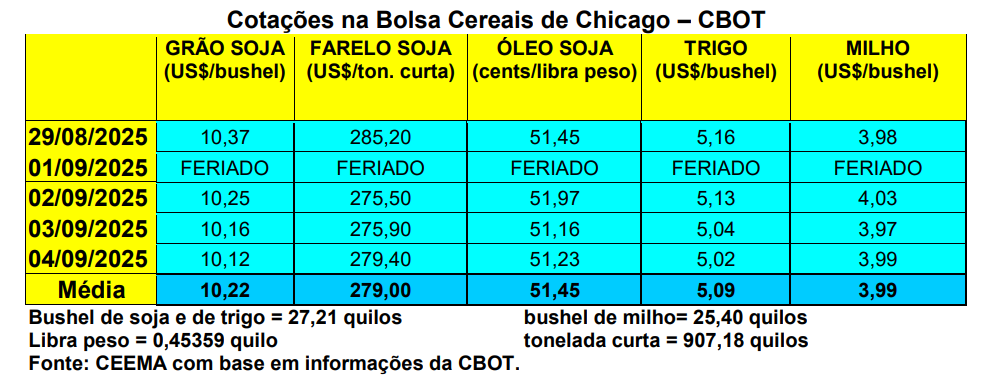

Em Chicago, o primeiro mês cotado para o milho chegou a retornar à casa dos US$ 4,00/bushel (US$ 4,03 no dia 02/09), após 26 dias úteis abaixo deste nível, porém, não se sustentou e fechou a quinta-feira (04) em US$ 3,99/bushel, contra US$ 3,85 uma semana antes. A média de agosto ficou em US$ 3,83/bushel, o que significou 5,7% abaixo da média de julho. Em comparação com agosto de 2024, a média de agosto de 2025 ficou apenas 1,9% superior, fato que indica uma longa estabilidade nas cotações do cereal em Chicago.

Dito isso, nos EUA, no dia 31/08, as condições das lavouras de milho se apresentavam com 9% entre ruins a muito ruins; 22% regulares e 69% entre boas a excelentes.

Por outro lado, as importações de milho brasileiro, por parte da União Europeia, nos dois primeiros meses do novo ano comercial 2025/26 (julho e agosto) mais do que dobraram, atingindo a 688.600 toneladas, enquanto o produto vindo dos EUA recuou para 286.800 toneladas no período.

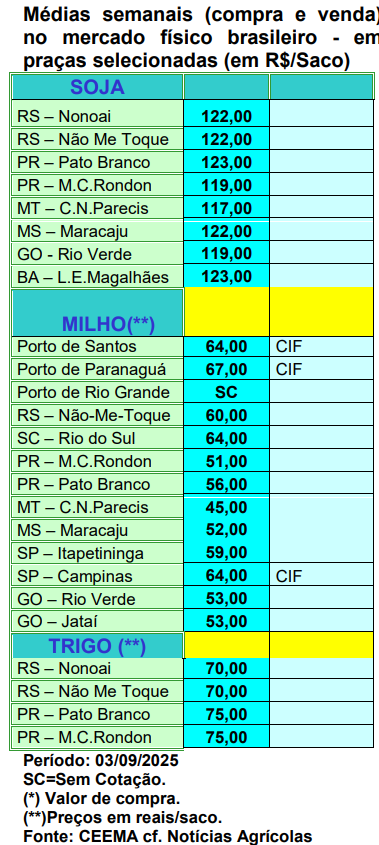

E no Brasil, uma leve alta nos preços do cereal, em algumas praças, pode ser registrada. No Rio Grande do Sul, enquanto a média semanal ficou em R$ 62,37/saco, as principais praças locais permaneceram praticando valores entre R$ 59,00 e R$ 60,00/saco. Já no restante do país, os valores oscilaram entre R$ 45,00 e R$ 64,00/saco.

As negociações com o cereal foram pontuais no mercado livre nacional, com os vendedores limitando a oferta na espera de preços melhores, enquanto a demanda esbarra no fato de pedidos de preços mais elevados pelos vendedores, sendo que muitos consumidores estão “recebendo lotes negociados antecipadamente e usando os estoques”. Estes, apostam que os preços voltem a ceder nas próximas semanas, uma vez que a produção brasileira elevada tende a resultar em estoques de passagem altos e o ritmo de exportação ainda está fraco, apesar da melhoria ocorrida em agosto (cf. Cepea).

E o plantio da nova safra de verão, ainda concentrada no Sul do país, teria atingido a 6,7% da área esperada no Centro-Sul do país até o dia 28/08, contra 7,7% no mesmo período do ano anterior (cf. AgRural). Por enquanto, o clima está normal nestas regiões, embora alguns problemas pontuais. Ao mesmo tempo, a colheita da safrinha estava praticamente encerrada no final de agosto (segundo a Conab, no dia 30/08, cerca de 97% da área nacional da segunda safra estava colhida).

Estima-se uma produção de 25,6 milhões de toneladas para a nova safra de verão nacional, o que seria 0,5% acima do colhido na safra anterior.

Já no Mato Grosso, segundo o Imea, a área de milho 2025/26 deverá crescer 1,8%, devendo atingir a 7,39 milhões de hectares. E no Rio Grande do Sul, a Emater local estima uma área semeada, na nova safra de verão, na altura de 785.000 hectares, com alta de 9,3% sobre o ano anterior. Em clima normal isso pode resultar em uma colheita de 5,79 milhões de toneladas, ficando mais de 9% acima do colhido no ano anterior.

Enfim, segundo o analista privado Safras & Mercado, o mercado brasileiro segue com lentidão de negócios, com os operadores avaliando a finalização da colheita da safrinha e o avanço da logística do cereal, travando a comercialização. Agora, o câmbio ganha mais atenção, pois para haver alguma recuperação mais consistente nos preços internos, o ritmo das exportações tem que aumentar bem mais. Por enquanto, o produtor não aceita vender abaixo dos atuais patamares de preços. Os fundamentos de mercado são baixistas para o cereal, porém, a reação dos produtores, se for mantida, pode segurar os preços nos atuais níveis. Já a Germinar indica que um fator de suporte dos preços está na forte demanda interna, com o consumo podendo alcançar entre 93 e 94 milhões de toneladas neste ano, contra 89 milhões de toneladas do ano passado. O setor de etanol poderá absorver cerca de 23 milhões de toneladas em 2025, chegando a 24 milhões no próximo ano. Hoje, o biocombustível já responde por quase 25% do consumo interno de milho, e a tendência é de crescimento, com novas usinas entrando em operação e garantindo maior absorção do excedente. E pelo lado das exportações, os embarques brasileiros somaram, até agosto, cerca de 8 milhões de toneladas. Em 2024, o Brasil embarcou quase 39 milhões de toneladas, e a expectativa para 2025/26 varia entre 35 e 40 milhões de toneladas. Em um cenário de produção total maior, próximo a 150 milhões de toneladas, seria necessário exportar até 56 milhões de toneladas para equilibrar a oferta, algo que tende a ser difícil diante da lentidão nas vendas atuais.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

, após 26 dias úteis abaixo){kind=link}